09 agosto 2018

La crescita degli strumenti indicizzati sul debito degli emergenti

Articolo a cura di Francesco Lomartire, responsabile di SPDR ETFs per l’Italia

L’universo del debito dei mercati emergenti è cresciuto significativamente negli ultimi decenni, con l’espansione dei mercati delle valute locali come catalizzatore primario di questo sviluppo (fonte: State Street Global Advisors, dati al 20 luglio 2018).

In particolare, il debito dei Paesi emergenti è cresciuto sia in termini di dimensioni sia nella tipologia di titoli, ora molto più diversificati. Ad esempio, abbiamo assistito all’emergere delle obbligazioni inflation linked locali, così come delle obbligazioni corporate in hard e local currency, e mentre l’universo delle obbligazioni corporate in valuta locale è ancora un mercato riservato principalmente a investitori domestici, il debito emergente corporate in valuta forte ha acquisito crescente popolarità tra gli investitori internazionali..

In passato, l’adozione di un approccio di gestione attiva era considerata la modalità ottimale per investire in debito emergente. Tuttavia, questa percezione è continuamente messa alla prova dalla sempre maggiore diffusione delle strategie indicizzate.

L’evoluzione dell’universo obbligazionario dei mercati emergenti ha creato opportunità che un numero crescente di investitori comincia ad apprezzare e a cogliere.

Mentre i gestori attivi hanno fatto fatica a offrire extra rendimenti con una certa regolarità, le strategie indicizzate si sono evolute, sviluppando tecniche sofisticate e capaci di produrre ritorni rispetto al benckmark in modo conveniente (fonte: State Street Global Advisors, dati al 20 luglio 2018.).

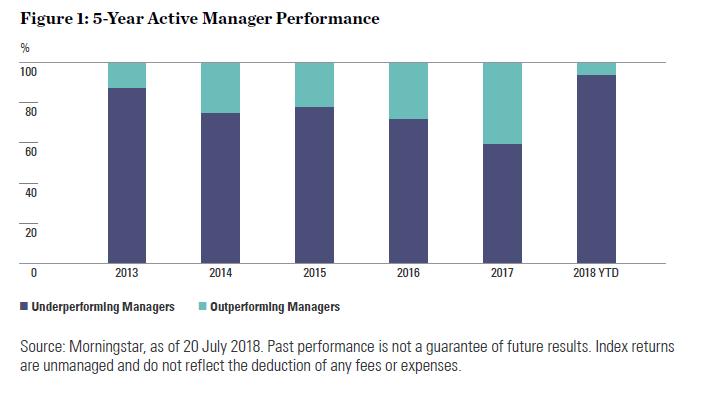

Abbiamo svolto un'ampia ricerca sui gestori attivi presenti nel database Morningstar che replicano il JPM GBI-EM Global Diversified Index (GBI-EM). Mentre alcuni di questi gestori hanno sovraperformato rispetto ai propri benchmark, la maggioranza ha fallito nel raggiungimento di questo risultato nel lungo termine (vedi grafico sottostante).

Nel 2017, il 41% dei fondi a livello globale è riuscito a sovraperformare rispetto al GBI-EM, ma si è trattato di un anno eccezionalmente forte per l’asset class in generale. Negli altri anni analizzati, la percentuale di gestori attivi che è riuscita a sovraperformare è stata inferiore al 30%. Questo prova che la sottoperformance non è il risultato di un singolo anno negativo, ma potrebbe rappresentare un trend consistente e persistente.

I mercati emergenti sono spesso guidati dagli eventi e dal sentiment, elementi che rendono difficile prevedere i sell off. Un alto grado di incertezza, combinato con risultati binari, significa che i gestori attivi devono rischiare nel prendere una posizione under o overweight, e questa scelta potrebbe non produrre ritorni. Anche la neutralità nei confronti degli indici è un’opzione possibile, ma i gestori attivi non sono pagati per essere neutrali. D’altro canto, la storia dimostra che la diversificazione aiuta a mitigare gli eventi relativi al credito e un premio al rischio sul credito può essere raccolto attraverso un'esposizione complessiva diversificata per compensare questi eventi (fonte: Morningstar, dati al 29 Giugno 2018).