26 settembre 2023

LGIM, l'inclusione decisa da JPMorgan sarà un boost per i bond indiani

JPMorgan ha annunciato l'inclusione dell'India, il secondo mercato dei bond sovrani al mondo nella categoria degli EM, nel suo GBI-EM Global Diversified Index: Erik Bartolucci, ETF Capital Markets Specialist di LGIM, ne illustra benefici e potenzialità per gli investitori fixed income

JPMorgan ha confermato che dal 2024 i bond governativi indiani (IGB) saranno inseriti nel suo indice JPMorgan GBI-EM Global Diversified, che traccia l'andamento di asset per un valore complessivo di circa 220 miliardi di dollari. Questo evento rappresenta un ulteriore riconoscimento per un mercato molto esteso e in rapida crescita che, però, fino ad oggi è stato difficilmente accessibile per gli investitori stranieri.

Cosa comporta l'inclusione nell'indice di JPMorgan per gli IGB?

Gli IGB FAR (Fully Accessible Route) indiani andranno a rappresentare circa il 10% del sottostante del JPMorgan GBI-EM Global Diversified Index, la stessa quota attualmente rappresentata dalla Cina, nonché la soglia massima raggiungibile per un singolo asset all'interno dell'indice stesso. L'operazione avverrà attraverso una serie di ribilanciamenti mensili dell'1%, che avranno inizio il 28 giugno 2024 e termineranno il 31 marzo 2025. Considerando che il valore complessivo dei bond che potrebbero essere selezionati si attesta attorno ai 400 miliardi di dollari, i flussi di cassa generati da questa operazione saranno compresi tra i 35 e i 40 miliardi (fonte: Bank of America).

Per quanto riguarda le conseguenze di lungo periodo, invece, JPMorgan e Morgan Stanley prevedono che la quota di bond indiani detenuta da investitori stranieri dovrebbe passare dal 2% di oggi, al 9% entro il 2030. Inoltre, è lecito aspettarsi che questa operazione potrebbe fare da apripista e innescare un trend che porterà gli IGB a essere inseriti in altri grandi indici; per fare un esempio, una simulazione condotta dalle due società appena citate ha rivelato che inserirli nel Bloomberg Global Aggregate Index genererebbe flussi di cassa compresi tra i 10 e i 13 miliardi.

Ma perché, viste le prospettive appena presentate, gli investitori dovrebbero crearsi un'esposizione verso gli IGB adesso e non direttamente dopo l'inclusione?

Noi di LGIM riteniamo che questo processo genererà un mare di liquidità, che, a sua volta, causerà una riduzione degli spread creditizi. Agire subito potrebbe aiutare coloro che cercano di tutelarsi in anticipo e attivamente da questa catena di eventi, ma anche coloro che vogliono semplicemente migliorare la loro posizione passiva. In particolare, la riduzione degli spread potrebbe essere causata dall'arrivo di ingenti capitali dall'estero e, per gli appartenenti alla prima categoria, iniziare a investire già da ora potrebbe essere un'ottima soluzione per cristallizzare i propri guadagni potenziali. Infine, una conseguenza più scontata, ma comunque importante, è che investire con un certo grado di flessibilità sul timing permette di evitare periodi in cui il mercato è particolarmente "affollato", in cui le probabilità di acquistare asset al loro picco di valore sono più elevate.

Perché JPMorgan ha deciso di inserire l'India nel suo indice soltanto oggi?

Con i suoi 1,4 miliardi di abitanti, l'India rappresenta la più grande democrazia al mondo, nonché la quinta economia globale (seconda, se si guarda solo ai mercati emergenti), ma JPMorgan ha iniziato le operazioni perché, fino a poco tempo fa, erano in vigore delle quote massime di bond acquistabili da investitori stranieri e delle procedure molto complesse che rendevano l'accesso agli IGB molto difficile. Non è un caso, infatti, che il debito indiano in mano a enti esteri si sia sempre attestato su percentuali molto ridotte. Tuttavia, negli ultimi anni, il mercato ha vissuto una forte fase di liberalizzazione, soprattutto grazie all'emissione dei bond FAR, ovvero obbligazioni governative che non sono soggette alle restrizioni indicate sopra. Non è un caso che i bond selezionati per essere inseriti nell'indice appartengano tutti a questa categoria.

Oltre alla rapida espansione di questo segmento, altri fattori che JPMorgan ha presentato a sostegno dell'inclusione degli IGB sono la forte liquidità degli stessi bond FAR, il rafforzamento dei flussi per le banche depositarie e anche le tempistiche estese per gli investitori stranieri per condurre operazioni chiave.

L'interesse dell'India nell'attrarre investimenti provenienti da altre nazioni si può riscontrare nel fatto che, già nel marzo del 2020, la Reserve Bank of India ha annunciato che i titoli governativi a 5, 10 e 30 anni emessi da quel momento in poi sarebbero stati qualificati come FAR. Nel 2022, questo provvedimento è stato esteso anche ai titoli a 7 e a 14 anni. Questo ha permesso di creare numerosi bacini differenti di obbligazioni FAR per le diverse esigenze degli investitori stranieri, con lo scopo di sostenerne la domanda. Tuttavia, probabilmente questa operazione non avrebbe avuto lo stesso successo se non fosse stata supportata anche da altri elementi, come una robusta crescita economica (prevista per l'8,8% per il prossimo anno fiscale), una valuta locale stabile, se confrontata con gli standard dei mercati emergenti, e una bilancia dei pagamenti sempre in positivo. Anche la politica monetaria della Banca Centrale per combattere l'inflazione è stata vincente, avendo prudentemente innalzato i tassi d'interesse a breve.

Cosa portano gli IGB a un portafoglio d’investimento?

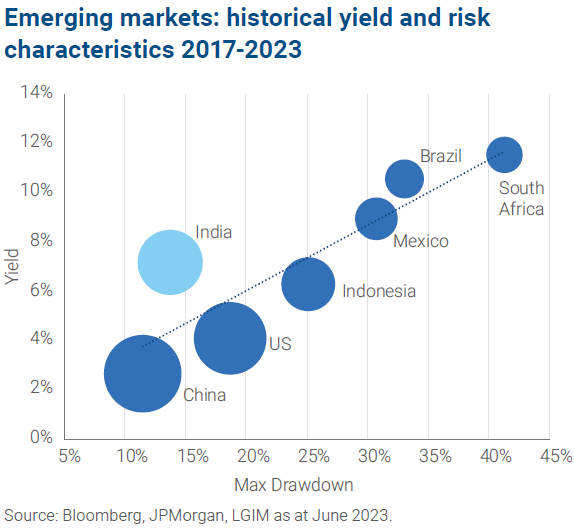

Negli ultimi cinque anni, i titoli governativi indiani hanno offerto un rapporto rendimento/duration in linea con altri famosi emittenti EM, mantenendo però il rating medio di Investment grade. Se si sposta la questione su una base aggiustata per il rischio, il quadro diventa ancora più appetibile, avendo gli IGB mostrato livelli massimi di volatilità e contrazione più in linea con quelli di mercati meno redditizi e dal rating più alto, come la Cina e gli Stati Uniti, piuttosto che con altre economie emergenti (vedi grafico sottostante).

In conclusione, inserire gli IGB potrebbe aumentare notevolmente la performance del portafoglio, senza andare a intaccare in maniera eccessiva la volatilità. Inoltre, aggiungere gli IGB a un portafoglio di investimenti in Fixed income potrebbe apportare delle migliorie anche in termini di diversificazione. Infatti, nell'ultimo decennio questi bond hanno dimostrato di avere bassissimi livelli di correlazione con altri emittenti, sia dei mercati sviluppati, sia degli emergenti. Per di più, la correlazione con alcuni emittenti individuali e con i maggiori indici sugli EM è risultata addirittura negativa. Infine, i bond governativi indiani non hanno la stessa sensibilità al sentiment globale di rischio mostrato da altre controparti, il che permette di accedere a ulteriori benefit da diversificazione.

Cosa vi ha spinti a lanciare l'L&G INR India Bond Ucits Etf?

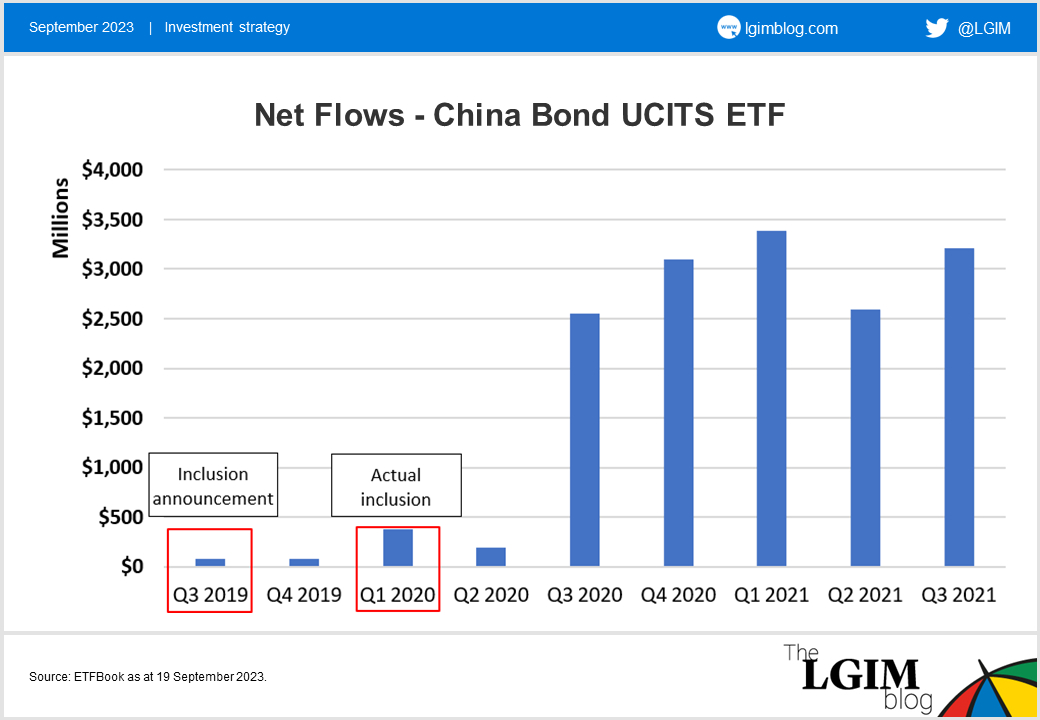

Analogamente a quanto visto prima dell'inclusione dei titoli di Stato cinesi nel 2021, l'India è stata nell'agenda di molti sviluppatori di indici per diversi anni. Come osservato con altre inclusioni di EM nei mercati obbligazionari, il sostegno dei player tende a essere inizialmente titubante, per poi aumentare nel tempo, man mano che gli investitori acquisiscono maggiore familiarità con i requisiti di accesso specifici del Paese (si veda, come esempio, il caso Cina, nel grafico a fondo pagina; ndr.). A dimostrazione di ciò, si consideri che l'approvazione dell'inserimento degli IGB nell'indice di JPMorgan è avvenuta con il supporto del 73% degli investitori benchmark, la neutralità del 17% e la contrarietà del 10%; nel 2022, rientrava nel primo gruppo solo il 40% degli investitori e nel marzo di quest'anno il 60%.

Avendo lanciato con successo l'L&G INR India Bond Ucits Etf quasi due anni fa, insieme all'investimento pratico e all'esperienza operativa che ne deriva, noi di LGIM riteniamo che il mercato dei titoli di Stato FAR sia ora sufficientemente accessibile per i capitali stranieri. Le maggiori preoccupazioni riguardano principalmente la creazione di conti correnti, la remunerazione in valuta estera, il regolamento e la tassazione applicata, ma a nostro avviso tali fattori non dovrebbero precludere l'accesso a questo mercato.

(Articolo a cura di Erik Bartolucci, ETF Capital Markets Specialist di Legal & General Investment Management)