24 luglio 2024

Mercato azionario: è finalmente arrivato il momento di andare oltre i Magnifici 7?

Pierre Debru, Head of Quantitative Research & Multi Asset Solutions di WisdomTree, illustra tre motivi per cui gli investitori dovrebbero guardare al resto del mercato, in particolare al segmento delle Small cap

Negli ultimi 18 mesi, i “Magnifici Sette” hanno dominato l’andamento dei mercati e le conversazioni fino allo sfinimento. Per un po' è sembrato che nulla potesse fermare la loro avanzata e che avrebbero continuato a sfidare la gravità per gli anni a venire. Ma, come si suol dire, nulla è per sempre.

Il 10 luglio, i Magnifici Sette potrebbero finalmente aver incontrato un degno avversario, ovvero un dato forte relativo all’indice dei prezzi al consumo (Cpi). Da quando il Bureau of Labor Statistics ha pubblicato un Cpi inferiore alle attese, pari al +3% su base annua, e un Cpi Core del +3,3%, i mercati sembrano aver cambiato rotta. Nel giro di una settimana, il Russell 2000 è balzato del 9,2%, mentre il Nasdaq ha perso il 4,2%. Nello stesso periodo, l'S&P 500 Equal weight ha sovraperformato l'S&P 500 del 4,3%.

Questo allontanamento dai Magnifici Sette a favore delle società a minore capitalizzazione, pur essendo impossibile da prevedere in termini di tempistica o di ampiezza, si prospettava da tempo. Noi di WisdomTree riteniamo che alcuni catalizzatori si stiano allineando, determinando l'insorgere di un trend più vasto e più lungo in cui il mercato si amplierà e i restanti 493 titoli dell'S&P 500, insieme a quelli Small cap, si riprenderanno e inizieranno a rimettersi al passo con i Magnifici Sette.

I tagli della Fed sono finalmente alle porte

In primo luogo, la Federal Reserve (la Fed) si sta avviando verso il suo primo taglio dei tassi d’interesse, a settembre. I mercati hanno interpretato i dati sul Cpi di luglio come la conferma finale di cui la Fed aveva bisogno e hanno reagito di conseguenza.

I tagli dei tassi sono economicamente molto vantaggiosi per tutte le aziende e ancora di più per quelle che devono contrarre prestiti a scopo d’investimento o che non sono ancora redditizie. In altre parole, tendono ad avvantaggiare maggiormente le società a minore capitalizzazione. In aggiunta:

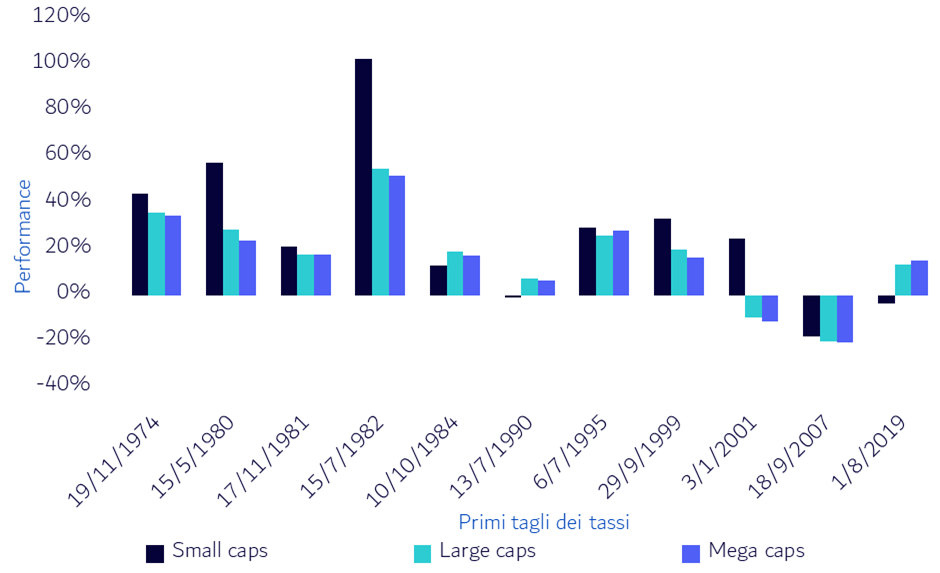

1) in nove degli ultimi 11 cicli di riduzione dei tassi (a partire dal 1974), le azioni hanno registrato rialzi nei 12 mesi successivi al primo taglio (vedi grafico 1);

2) in sei di questi nove cicli, le Small cap hanno sovraperformato le Large cap e le Mega cap;

3) nei due cicli in cui le azioni hanno registrato una performance negativa, le Small cap hanno battuto le Large cap e persino le Mega cap, registrando addirittura rendimenti positivi in uno di questi due casi.

Grafico 1: Performance storica nei 12 mesi successivi al primo taglio dei tassi

Fonti: WisdomTree e Ken French, dati aggiornati a maggio 2024, ovvero la data per cui sono disponibili gli ultimi dati. Small cap: ultimo 30% del portafoglio. Large cap: primo 30% del portafoglio. Mega cap: primo 10% del portafoglio. Mercato: tutte le aziende incluse nel CRSP costituite negli Stati Uniti e quotate su NYSE, AMEX o NASDAQ.

Il divario tra gli utili si sta finalmente riducendo

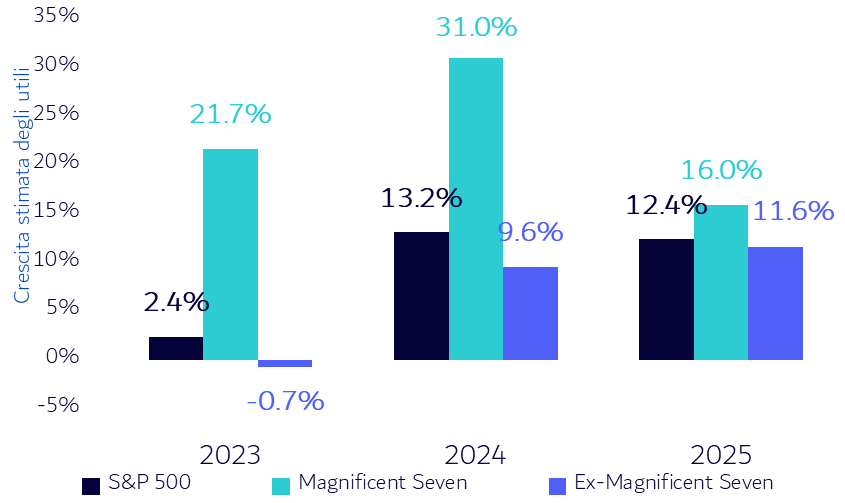

In secondo luogo, il divario riguardante le aspettative di crescita degli utili tra i Magnifici 7 e il resto del mercato si ridurrà significativamente verso la fine dell'anno. Sebbene i Magnifici 7 abbiano registrato una crescita degli utili molto più elevata nel 2023 e nella prima metà del 2024, il resto del mercato sta recuperando terreno. Le stime per i due gruppi nel quarto trimestre del 2024 e nel 2025 sono sostanzialmente simili (vedi grafico 2). Questo dovrebbe offrire l'opportunità ai titoli che esulano dalle sette Mega cap di cogliere l'attenzione degli investitori e recuperare.

Grafico 2: Crescita degli utili per le azioni statunitensi

Fonti: WisdomTree, FactSet, alla fine di giugno 2024.

Le elezioni presidenziali statunitensi e il rally di fine anno delle Small cap

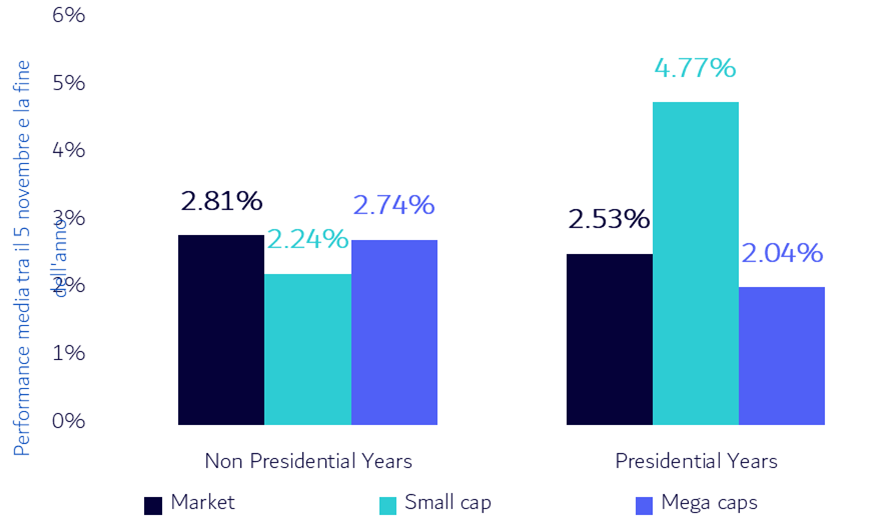

Infine, l'incertezza provocata dalle elezioni presidenziali statunitensi tende a gravare sul mercato. Storicamente, una volta conosciuti i risultati delle elezioni, l'incertezza diminuisce generando molto spesso un rally delle Small cap negli ultimi mesi dell'anno. Il grafico 3 mostra che, dopo le ultime 15 elezioni, le Small cap hanno guadagnato in media il 4,77% fino alla fine dell'anno, ottenendo invece solo il 2,24% negli anni senza elezioni. In media, le Small cap hanno battuto il mercato negli anni delle elezioni presidenziali, mentre le Mega cap hanno sottoperformato.

Grafico 3: Performance media dei titoli azionari statunitensi negli anni elettorali e in quelli non elettorali

Fonti: WisdomTree, FactSet, alla fine di maggio 2024, ovvero la data per cui sono disponibili gli ultimi dati. Small cap: ultimo 30% del portafoglio. Large cap: primo 30% del portafoglio. Mega cap: primo 10% del portafoglio. Mercato: tutte le aziende incluse nel CRSP costituite negli Stati Uniti e quotate sulla NYSE, AMEX o NASDAQ.

(Articolo a cura di Pierre Debru, Head of Quantitative Research & Multi Asset Solutions di WisdomTree)