01 agosto 2024

Franklin Templeton: individuare opportunità di Income

Nonostante l'inflazione stia rallentando, il cammino verso l'obiettivo della Fed è impervio, inoltre il mercato del lavoro si è stabilizzato, lasciando presagire tagli dei tassi della Fed meno aggressivi; il CIO di Franklin Income Investors Ed Perks condivide le sue riflessioni sulle implicazioni per il mercato

Prima di approfondire le opportunità di Income, è fondamentale affrontare l'attuale andamento dell'inflazione, poiché questo rimane un tema centrale per i mercati. Nell'ultimo anno sono stati compiuti progressi notevoli nella gestione dei tassi d'inflazione. L'indice Core delle spese per consumi personali (PCE), il parametro d’inflazione preferito dalla Federal Reserve (Fed), è sceso da un picco del 5,6% all'inizio del 2022 al 2,6% circa di oggi. Sebbene i progressi iniziali nella riduzione dell'inflazione fossero previsti, i passi finali verso il raggiungimento dell'obiettivo della Fed si stanno rivelando impegnativi. Questa difficoltà ha portato a fluttuazioni del mercato e ad aggiustamenti delle aspettative sui tassi d’interesse, nonché sulla tempistica dei tagli dei tassi della Fed.

È importante ricordare che la Fed opera in base a un duplice mandato: garantire la stabilità dei prezzi, perseguendo obiettivi d’inflazione, e promuovere la massima occupazione. Il mercato del lavoro sta tornando gradualmente a quello che consideriamo uno stato più normalizzato. Nel 2023, il tasso di disoccupazione ha subito fluttuazioni minime, passando dal 3,5% al 3,7%. Tuttavia, la prima metà del 2024 ha visto un aumento più significativo, raggiungendo il 4,1% a giugno. Altri indicatori, come le posizioni aperte, i tassi di abbandono e il sentiment dei consumatori, sono quasi tornati ai livelli prepandemia. Probabilmente, la Fed è rassicurata da questi segnali che le perturbazioni del mercato del lavoro causate dal Covid19 si stanno attenuando.

Prospettive di riduzione dei tassi nel 2024

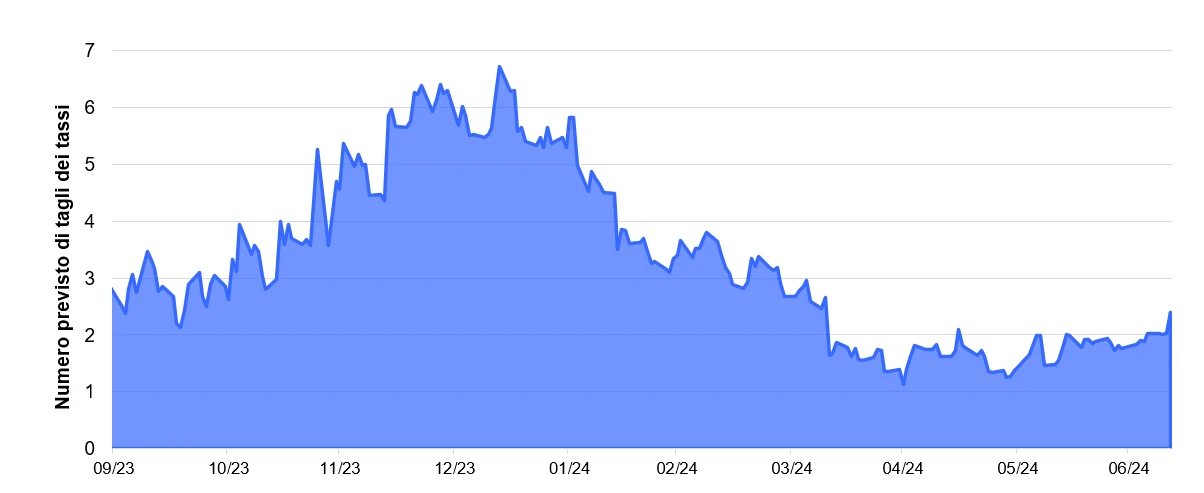

Le aspettative di taglio dei tassi d’interesse sono cambiate drasticamente negli ultimi 6/9 mesi. Alla fine del 2023, i mercati prevedevano una serie di tagli dei tassi nel corso del 2024. Tuttavia, con il rallentamento della disinflazione, queste aspettative sono state modificate (vedi grafico 1). Qualche mese fa, il mercato dei future prevedeva un solo taglio dei tassi per il 2024. I recenti sviluppi dell'inflazione e l'indebolimento del mercato del lavoro hanno nuovamente alterato queste previsioni.

Grafico 1: Numero previsto di tagli dei tassi da 0,25% nel 2024

Fonte: Bloomberg, Federal Reserve System, Chicago Board of Trade. Basato su World Interest Rate Probability (WIRP) di Bloomberg, all'11 luglio 2024.

È importante notare che la transizione della Fed da inasprimento ad allentamento non deve essere immediata. Potrebbe trattarsi di un passaggio graduale a un atteggiamento più neutrale o normale, man mano che la crescita del prodotto interno lordo rallenta, le condizioni del mercato del lavoro si attenuano ulteriormente e ci si avvicina agli obiettivi d’inflazione. Questa situazione lascia presupporre 4/6 possibili tagli dei tassi entro la prima metà del 2025. Prevediamo che la normalizzazione della politica della Fed sarà vantaggiosa per i titoli più sensibili ai tassi sui mercati azionari e obbligazionari.

Azioni e ampliamento del mercato

Le aspettative sui tassi d’interesse hanno influenzato le dinamiche di mercato. In un contesto di tassi bassi e rallentamento dell'economia, le società che hanno costantemente registrato una crescita hanno sovraperformato. Questa tendenza ha portato a un mercato azionario più ristretto, dominato da pochi titoli Growth a grande capitalizzazione emessi da società spesso indicate come le "Magnifiche Sette" (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia e Tesla). Tuttavia, essendosi ridotte le probabilità di recessione negli Stati Uniti rispetto all'anno scorso, potrebbe verificarsi una leadership di mercato più ampia in diversi settori. Circa il 40% delle società dell'S&P 500 è attualmente quotato oltre il 10% sotto i propri massimi recenti (fonte: FactSet, S&P Dow Jones Indices, FactSet Market Aggregates, al 30 giugno 2024), evidenziando opportunità di diversificazione settoriale nei settori finanziario, tecnologico, energetico, sanitario e dei servizi di pubblica utilità. Ravvisiamo anche un potenziale di diversificazione attraverso azioni ordinarie, convertibili e altri investimenti azionari ibridi.

La stagione degli utili del secondo trimestre è in corso e l'asticella è stata posta piuttosto in alto. Per quanto riguarda gli investimenti azionari, continueremo a osservare gli utili e le aspettative per il futuro. Riscontriamo una situazione leggermente conflittuale tra la decelerazione della crescita, una Fed che sembra essere cauta nel normalizzare e tagliare i tassi d’interesse, e le aspettative di guadagno molto robuste di numerosi analisti.

Opportunità in ambito obbligazionario

Gli ultimi 12/18 mesi hanno offerto livelli di rendimento, spread e prezzi complessivi di titoli Investment grade piuttosto interessanti. In molti casi, le opportunità di rendimento sono state le più interessanti per le obbligazioni di alta qualità rispetto a quelle che abbiamo visto negli ultimi 10 o addirittura 15 anni, durante il periodo in cui i tassi d'interesse erano complessivamente molto più bassi, vicini alla soglia zero. Queste opportunità interessanti sono state offerte soprattutto dal credito societario, in particolare dalle obbligazioni societarie Investment grade e dalle obbligazioni societarie High yield. Tuttavia, da un anno circa a questa parte abbiamo visto scendere i rendimenti. Abbiamo assistito a un restringimento piuttosto drastico degli spread nell'ambito del credito societario. A nostro avviso, il mercato è tornato a una posizione di fair value.

Se i tassi d’interesse dovessero gradualmente scendere lungo la curva dei rendimenti, lo considereremmo comunque positivo dal punto di vista dell'investimento. A nostro avviso, tuttavia, il valore relativo interessante reale non è oggi così allettante come lo è stato per la maggior parte degli ultimi 12/18 mesi.

Ciò detto, continuiamo ad apprezzare l'esposizione al credito; le società Investment grade e High yield generano tuttora rendimenti piuttosto interessanti. Tuttavia, oggi siamo più selettivi. Vogliamo assicurarci di essere adeguatamente compensati per il rischio incrementale che assumiamo, in particolare in un periodo in cui riteniamo ragionevole ipotizzare una moderazione o una decelerazione della crescita economica. Molte società del segmento High yield hanno ottenuto buoni risultati nel contesto di tassi bassi del passato e ora si trovano ad affrontare scadenze e prospettive di rifinanziamento del debito a tassi molto più elevati. Pertanto, in quell'ambito saremo un po' più cauti e selettivi.

Una strategia agile in tempi incerti

Con la probabile decelerazione della crescita economica degli Stati Uniti e con eventi significativi come le prossime elezioni presidenziali all'orizzonte, riteniamo che sia essenziale adottare una strategia d'investimento flessibile. Il nostro approccio bilancia azioni e obbligazioni, regolandosi dinamicamente in base alle condizioni di mercato e alle opportunità di rendimento. Questa strategia agile è fondamentale per affrontare una potenziale volatilità e sfruttare le opportunità di reddito in tempi.

(Articolo a cura di Edward D. Perks, CFA, Chief Investment Officer di Franklin Income Investors)