23 settembre 2024

Approfondire le strategie multifattoriali per la rotazione verso società Mid e Small cap

Il mercato sta cambiando rotta e le azioni Large cap perdono appeal; ai numerosi investitori in cerca di nuove opportunità di ampliamento di portafoglio, Dina Ting, Head of Global Index Portfolio Management di Franklin Templeton, propone alcune riflessioni sull'utilizzo degli Etf multifattoriali come strumento di diversificazione

In retrospettiva (e salvo imprevisti come cancellazioni di voli), il primo weekend di agosto si sarebbe rivelato un momento ideale per una vacanza. Spero che tu abbia potuto trascorrere qualche giorno di riposo, lontano dall'ufficio, dedicandoti alla lettura e senza l'assillo delle turbolenze del mercato.

In questo periodo di instabilità dei mercati globali, gli indici azionari giapponesi hanno registrato una volatilità accentuata. La forte rivalutazione dello yen ha gettato un'ombra sulle prospettive degli esportatori giapponesi e la successiva pubblicazione di nuovi dati economici allarmanti dagli Stati Uniti ha esacerbato i timori. In appena due giornate di contrattazioni l'indice di riferimento giapponese Nikkei 225 ha prima ceduto il 12,4%, lunedì 5 agosto 2024, e poi registrato un ragguardevole recupero di oltre il 10%, nella seduta successiva (fonte: Bloomberg).

Verosimilmente, anche gli investitori ignari della pesante correzione in atto nutrivano comunque qualche timore per l'eccessiva concentrazione dei loro portafogli nei colossi tecnologici statunitensi. A giudicare dall'elevato livello del VIX, il cosiddetto "indice della paura" di Wall Street, non sono pochi gli investitori che quest'estate stanno mettendo in discussione la tenuta dei titoli tecnologici di punta noti come i Magnifici Sette.

Evitando inutili allarmismi, questo mese è bene soffermarsi su alcuni punti chiave.

Adottare una prospettiva d’investimento di lungo termine significa non farsi influenzare dalle "fluttuazioni" del mercato, per usare le parole di Warren Buffett. A ciò si aggiunge che il tasso di disoccupazione negli Stati Uniti è ancora piuttosto basso, pari al 4,3% (fonte: Bureau of Labor Statistics, 2 agosto) e che, alla luce della crescita del settore dei servizi registrata a luglio (fonte: Institute for Supply Management), riteniamo improbabile un imminente scenario recessivo.

Storicamente, durante i cicli economici di raffreddamento, gli investitori privilegiano le Blue chip, ma la frenata di luglio dell'inflazione ha rafforzato il sentiment positivo verso i titoli Mid e Small cap. A luglio sia il Russell 2000 Index, che è salito del 10,2%, sia il Russell Midcap Index, in crescita del 4,7%, hanno sovraperformato l'1,2% ottenuto dall'S&P 500 Index (fonte: Bloomberg).

Opportunità nascoste nei segmenti Mid e Small cap

La rotazione del mercato, che abbandona le Mega cap, ha catalizzato l'attenzione sul segmento delle Mid cap, spesso trascurato, e ha portato a preferire i titoli a bassa capitalizzazione, sensibili ai tassi d'interesse, dopo che la Federal Reserve statunitense (Fed) ha ventilato possibili riduzioni dei costi di finanziamento, forse già a settembre.

Nonostante l'interessante profilo di rischio/rendimento delle Mid cap, che vantano una base di clienti e marchi più consolidati rispetto alle società di minori dimensioni, gli investitori continuano a sottodimensionare questo segmento in portafoglio. Per contestualizzare, gli investimenti in fondi comuni e fondi negoziati in borsa (Etf) ad alta capitalizzazione superano di circa nove volte quelli in fondi comuni ed Etf a media capitalizzazione (fonte: Morningstar, al 17 luglio 2024, confrontando le categorie blend/growth value a media e grande capitalizzazione).

Negli ultimi tre decenni, le azioni Mid cap statunitensi (rappresentate dall'indice S&P MidCap 400) hanno sovraperformato sia il segmento Large cap (indice S&P 500) che il segmento Small cap (indice S&P Small Cap 600; fonte: Bloomberg, dal 1° gennaio 1994 al 31 marzo 2024, sulla base dei rendimenti dell'anno solare). Secondo la nostra analisi, molte società di medie dimensioni offrono un "compromesso ideale", in quanto esprimono un profilo di rischio più basso rispetto alle Small cap e prospettive di crescita più rapide rispetto alle Large cap.

L'esposizione agli indici Mid cap offre anche il vantaggio della diversificazione. A fine luglio, le partecipazioni nel settore tecnologico costituivano il 29% dell'indice Russell 1000, contro il 13% dell'indice Russell Midcap (fonte: Bloomberg). Malgrado le società di servizi abbiano registrato le migliori performance (+18% di rendimento totale) nell'indice Mid cap, all'interno dei benchmark Large cap sono le meno rappresentate.

Oltre ai criteri di capitalizzazione di mercato, nel lungo periodo riteniamo che le strategie multifattoriali possano ottimizzare l'allocazione e perseguire rendimenti corretti per il rischio più consistenti rispetto alle strategie d’investimento tradizionali basate sulla capitalizzazione. A nostro avviso, un indice concepito in modo lungimirante e basato su regole che analizzi l'esposizione dei singoli titoli rispetto a un mix ben collaudato di quattro fattori, qualità, valore, momentum e bassa volatilità, può rappresentare un valido compromesso fra la gestione attiva e quella passiva. Il processo può offrire esposizione a società di alta qualità a un prezzo ragionevole, evitando al contempo il rischio di incorrere in trappole del valore.

Lo scorso anno i titoli qualità e momentum, che tendono a registrare trend di prezzo costantemente positivi, hanno evidenziato una performance migliore rispetto alla media del mercato. L'S&P MidCap 400 Quality Index e l'S&P MidCap 400 Momentum Index hanno registrato un rendimento annuo rispettivamente pari al 30% e al 20,3%, a fronte del +16,4% ottenuto dal più vasto S&P MidCap 400 Index (fonte: Morningstar, al 30 dicembre 2023). Per contro, il fattore Low volatility ha registrato la performance peggiore del 2023 (+1,96%).

Perché investire nelle Small cap

L'ampio rally azionario di luglio ha portato alla ribalta il segmento delle Small cap. Nello stesso mese l'indice Russell 2000, rappresentativo delle società a più bassa capitalizzazione, ha registrato la sua migliore performance degli ultimi decenni rispetto ai titoli Mega cap, realizzando un rendimento superiore al 10%, mentre l'indice Nasdaq 100 ha perso l'1,6% (fonte: Bloomberg).

Attualmente, con un rapporto prezzo/utili atteso di 15,1x, il benchmark delle Small cap è scambiato a sconto sia rispetto alla sua media di lungo termine sia al rapporto prezzo/utili atteso dell'S&P 500, pari a 20,4x (fonte: ibid). Riteniamo che un approccio multifattoriale alle Small cap, che consideriamo un'asset class interessante, debba essere rappresentato in portafogli diversificati.

Negli ultimi mesi e dall'inizio dell'anno fino all'8 agosto 2024 le azioni di tipo Value, caratterizzate da un prezzo contenuto in relazione ai loro fondamentali, hanno sottoperformato non solo nel segmento delle Small cap ma anche in quello delle Mid cap. Tuttavia, ampliando l'orizzonte temporale, osserviamo che negli ultimi 25 anni il Russell 2000 Value Index ha sovraperformato il Russell 2000 Growth Index, con un margine dell'1,82% su base annualizzata (fonte: ibid). A nostro avviso, una strategia che privilegia titoli di qualità, ovvero di società redditizie con caratteristiche di efficienza del capitale e momentum positivo, insieme a fattori di valore e bassa volatilità, può offrire una valida copertura dai rischi.

Da un anno all'altro fino all'8 agosto 2024, il settore dei beni di consumo di base ha dominato l'indice Small cap, trainato dalle ottime performance di aziende alimentari specializzate come Vital Farms, Sprouts Farmers e Natural Grocers by Vitamin Cottage (fonte: Bloomberg al 8 agosto 2024). In momenti d’incertezza, come quelli caratterizzati da instabilità politica, il settore dei beni di consumo di base si dimostra spesso un rifugio sicuro in grado di generare sovraperformance.

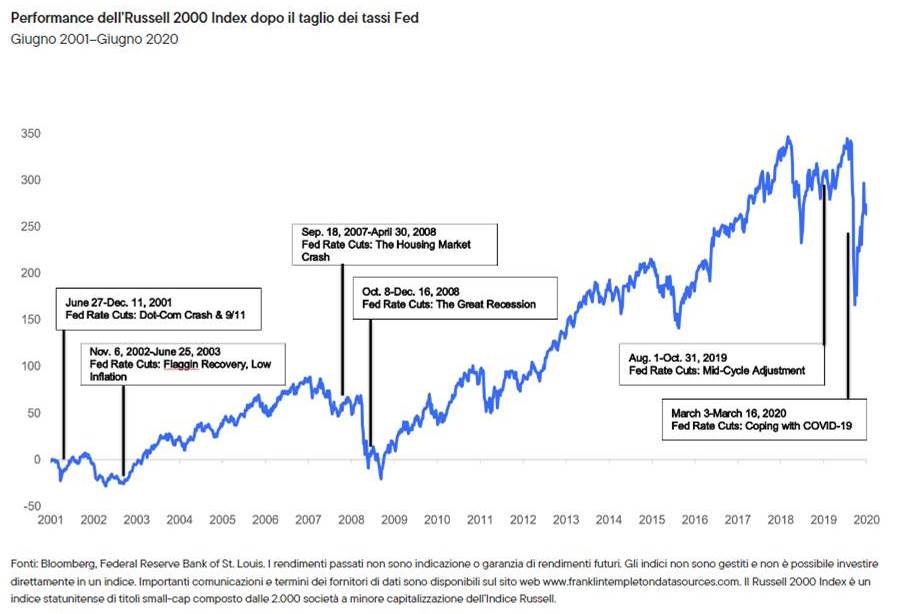

Essendo all'inizio del loro ciclo di vita aziendale, le Small cap sono spesso associate a forti prospettive di crescita, e quest'anno il segmento ha attirato l'attenzione degli investitori come opportunità interessante alla luce dei previsti tagli dei tassi. Le Small cap, infatti, che spesso necessitano di un maggiore ricorso al credito, tendono a beneficiare di un allentamento della politica monetaria (vedi grafico sottostante).