27 novembre 2024

WisdomTree Market Outlook 2025

Nel consueto appuntamento di fine novembre con la stampa, gli esperti di Wisdomtree hanno presentato la loro view per il prossimo anno, spaziando tra le varie asset class

È tempo di outlook, e come tante altre case WisdomTree ha fatto oggi una panoramica del contesto economico in atto, dei rischi e delle implicazioni geopolitche, e di come l’elezione di Trump potrebbe influenzare le scelte degli investitori.

Qui di seguito si presenta un estratto delle view degli esperti di WisdomTree, per le principali asset class.

Azionario (a cura di Piergiacomo Braganti, Director Macroeconomic Research, WisdomTree)

La forte performance del mercato azionario europeo è stata sostenuta dalla ripresa economica nel Continente, trainata dai miglioramenti nel settore dei servizi. A prima vista, le cose sembrano andare bene; tuttavia, se guardiamo sotto la superficie, la quota dell'Europa nella capitalizzazione di mercato globale è rimasta indietro per molti anni rispetto agli Stati Uniti e ai Paesi emergenti, che l’hanno costantemente superata in termini di crescita economica. Ciò coincide con la contrazione dell'economia continentale.

La quota europea della capitalizzazione di mercato globale è scesa dal 30% nel 2000, ad appena il 14% nel terzo trimestre del 2024. Anche l'elevata frammentazione del Continente, la minore liquidità e le diverse normative nazionali hanno svolto un ruolo importante. Inoltre, elementi specifici del settore, come la bassa quota di imprese tecnologiche in Europa, hanno contribuito alla diminuzione della quota di capitalizzazione totale del mercato.

La volatilità del panorama politico ha creato agitazione nell’azionario europeo nel secondo trimestre del 2024. Da allora si è stabilizzato, ma non si è ancora ripreso del tutto. L'Europa è un mercato molto globale dal punto di vista dei ricavi, con oltre la metà di questi ultimi (56%) che viene generata fuori dal Continente (fonte: Factset, al 30 giugno 2024). I Paesi emergenti sono la regione più importante per le aziende europee, con il 31% del fatturato aggregato del mercato, seguiti dal Nord America con il 22%. In un contesto di debolezza della Cina, l'Europa si trova ad affrontare un maggiore rischio di ribasso delle prospettive di crescita nella seconda metà del 2024.

Le prospettive dell'Europa si sono indebolite dopo la vittoria di Donald Trump. Non solo per la minaccia di ulteriori dazi sulle esportazioni, ma anche per la ridotta capacità di reazione interna. È probabile che ciò rafforzi l'ipotesi di un taglio dei tassi della Banca centrale europea (Bce) nel 2025.

Continuiamo a prevedere che la Bce taglierà i tassi altre tre volte di 25 punti base ciascuna, nei prossimi mesi, per raggiungere un minimo del 2,5% entro marzo 2025.

Mentre l'aumento dei salari e il calo dell'inflazione rafforzeranno probabilmente il potere d'acquisto dei consumatori, gli europei scelgono di risparmiare di più. Il tasso di risparmio delle famiglie nell'area Euro ha raggiunto il 15,7%, riflettendo l'aumento dell'incertezza economica e la scelta dei consumatori europei di risparmiare di più per far fronte alla potenziale instabilità economica.

Sostenere che i titoli europei siano a buon mercato è quasi un cliché a questo punto. I dividendi ordinari (esclusi i pagamenti speciali) dovrebbero raggiungere il 4% in Europa, toccando un nuovo massimo di 463 miliardi di euro (fonte: S&P Global, al 31 maggio 2024). In particolare, continuiamo a privilegiare il Value e le Small cap come posizioni di base. Il calo dei tassi d'interesse potrebbe fungere da catalizzatore per le Small cap, soprattutto in considerazione della loro maggiore sensibilità all'inasprimento delle condizioni di credito.

Tematici (a cura di Mobeen Tahir, Director Macroeconomic Research & Tactical Solutions, WisdomTree)

Con l'adozione di una politica monetaria più accomodante da parte delle Banche centrali, in particolare della Federal Reserve statunitense (Fed), le società a media e piccola capitalizzazione dovrebbero avere dei vantaggi. Storicamente, le azioni hanno guadagnato nel primo anno successivo a un taglio iniziale dei tassi, con le Small cap che spesso hanno sovraperformato le loro controparti Large cap.

Gli investitori che cercano un'esposizione pura all'IA (Intelligenza artificiale, ndr) e ai temi correlati si troveranno in genere a detenere un buon mix di società a media e piccola capitalizzazione. Prevediamo che questo approccio sarà fruttuoso per chi investe nell'IA e nei settori correlati. Nei mercati pubblici, le società Small cap hanno il potenziale per superare le rivali Large cap, diventando obiettivi di acquisizione o crescendo autonomamente. Con l’arrivo di politiche monetarie di sostegno, queste società potrebbero registrare una crescita significativa. Per gli investitori ciò significa che, nel tentativo di ottenere un'esposizione ai giganti del settore, non devono trascurare gli operatori più piccoli che possono trovarsi nelle fasi iniziali del ciclo di hype, ma che hanno un immenso potenziale.

Il clamore si estenderà anche al di fuori di Nvidia, che è diventata sinonimo di rivoluzione dell'intelligenza artificiale e con i comunicati stampa sugli utili dell'azienda che sono diventati eventi che movimentano il mercato. Tuttavia, mentre Nvidia domina comprensibilmente i titoli dei giornali, data la leadership dell'azienda nel settore dei semiconduttori e la sua ascesa astronomica negli ultimi anni, anche altre aziende stanno silenziosamente facendo passi da gigante. Qualcomm, Broadcom, Micron Technology e Marvell Technology sono solo alcuni esempi di aziende che hanno costruito una solida base di clienti e stanno facendo passi da gigante senza lo stesso clamore.

Commodity (a cura di Mobeen Tahir, Director Macroeconomic Research & Tactical Solutions, WisdomTree)

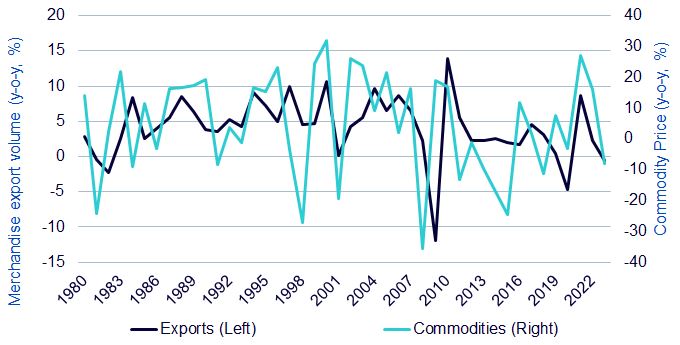

Il 2024 è stato un anno elettorale intenso e le elezioni presidenziali statunitensi uno dei principali eventi. Trump e il suo compagno di corsa Vance hanno impostato una campagna all'insegna di toni duri sul fronte del commercio. Dopo aver conquistato la Casa Bianca, ci aspettiamo che seguano le politiche promesse: potremmo assistere a uno shock commerciale negativo, che potrebbe colpire i prezzi delle materie prime. Il grafico 1 mostra che storicamente la riduzione dei volumi delle esportazioni è stata associata a un calo dei prezzi delle materie prime.

Grafico 1: Volume delle esportazioni e andamento dei prezzi delle materie prime

Fonte: WisdomTree, Bloomberg, World Trade Organisation, dal 1979 al 2023. Commodities rappresentate dal Bloomberg Commodity Price Index.

I piani proposti da Trump per l'introduzione di significativi dazi sulle importazioni statunitensi potrebbero richiedere molti mesi prima di essere attuati. Tenendo presente che l'inaugurazione avverrà il 20 gennaio 2025, se ipotizziamo un processo accelerato di tre o quattro mesi per la Sezione 301 del Rappresentante del Commercio degli Stati Uniti e poi un altro mese per l'approvazione, saremo a metà del 2025. In quel periodo, le Banche centrali di tutto il mondo avranno effettuato diversi tagli dei tassi d’interesse, stimolando l'economia globale.

L'oro dovrebbe beneficiare dello stimolo monetario, ma i timori legati a una potenziale guerra commerciale potrebbero spingere il metallo a salire ulteriormente se minacciasse la crescita globale. L'oro è spesso considerato una copertura contro le turbolenze geopolitiche ed economiche.

Cripto (a cura di Piergiacomo Braganti, Director Macroeconomic Research, WisdomTree)

Il 2024 ha segnato diverse tappe significative per l'ingresso del Bitcoin nella finanza tradizionale e la sua istituzionalizzazione. All'inizio di quest'anno, il lancio di Etf sul Bitcoin spot negli Stati Uniti ha raccolto afflussi record, segnando una tappa significativa per la maturità di questa asset class. A seguire, nell'estate del 2024, sono stati approvati negli Stati Uniti gli Etf sull’Ether. L'afflusso di asset negli Etf Bitcoin spot di quest'anno sottolinea la tendenza all'adozione e la popolarità dell'accesso a questa asset class nascente e in rapida crescita tramite gli Etf (e gli Etp in Europa, ndr).

Una maggiore liquidità nel sistema finanziario e tassi più bassi hanno favorito i prezzi delle criptovalute in passato. Se guardiamo al periodo di bassi tassi d'interesse dei primi anni 2020, durante la pandemia di Covid 19, i prezzi delle criptovalute sono saliti alle stelle.

Nel settembre 2024, la Fed si è unita ad altre Banche centrali nel tagliare i tassi d’interesse a causa del miglioramento delle prospettive d’inflazione. Quando i tassi d'interesse vengono ridotti, il capitale aggiuntivo tende ad affluire verso gli asset a più alto rischio, in quanto gli investitori guardano più a fondo nello spettro del rischio per ottenere rendimenti positivi per il portafoglio, dato che il “tasso privo di rischio” del Tesoro statunitense si riduce.