05 dicembre 2024

Posizionamento nel debito societario dei mercati emergenti

Il team di Franklin Templeton Fixed Income ritiene che il debito societario ME possa offrire rendimenti allettanti, un notevole potenziale di diversificazione e una solida qualità creditizia; nel breve termine, questa asset class dovrebbe essere sostenuta da cali dei rendimenti, una politica monetaria più accomodante e robuste prospettive di crescita

Siamo convinti che gli investitori in cerca di opportunità d'investimento allettanti dovrebbero prendere in considerazione un'allocazione al debito societario dei mercati emergenti (ME). Questa classe di asset offre rendimenti relativamente elevati, uniti a solidi fondamentali creditizi e benefici allettanti sul piano della diversificazione. Riteniamo inoltre che andando avanti uno scenario macroeconomico costruttivo dovrebbe sostenere la performance.

Debito societario dei ME: una storia di forza dei fondamentali...

Chi è meno familiare con questa classe di asset potrebbe sorprendersi nello scoprire che più di due terzi delle obbligazioni presenti nell'indice principale del debito societario dei ME, l'Ice BofA EM Corporate Plus (EMCB) Index, ha un rating Investment Grade (IG). Al 30 agosto 2024, il titolo obbligazionario medio presente nell'Indice EMCB ha un rating BBB, e questa tendenza apprezzabile continua a migliorare; recentemente il rapporto tra gli upgrade e i downgrade del rating è arrivato al livello più alto degli ultimi dieci anni.

Abitualmente, l'indebitamento netto degli emittenti societari nei ME è più basso rispetto alle loro controparti statunitensi, mantenendo contemporaneamente anche solidi rapporti di copertura degli interessi, a sostegno della buona capacità di servizio del debito da parte degli emittenti. La solidità di questi profili finanziari è spesso riconducibile all'approccio conservatore dei team di gestione, allineato agli standard di qualità relativamente elevata obbligatori per l'emissione di titoli di debito interessanti per investitori internazionali.

Un contesto macroeconomico costruttivo sostiene ulteriormente questo quadro generale di forza dei fondamentali. La moderazione delle pressioni inflazionistiche globali consente alle Banche centrali di adottare una politica monetaria più accomodante a sostegno della crescita economica. La Federal Reserve degli Stati Uniti sta partendo con un ciclo di tagli dei tassi d'interesse, che dovrebbe offrire più spazio alle Banche centrali dei ME affinché applichino condizioni monetarie più favorevoli. Per il futuro si prevede che l'andamento delle economie dei ME dovrebbe continuare a essere migliore rispetto alle controparti dei mercati sviluppati, con una notevole accelerazione della crescita nei paesi dell'Europa centrale e orientale, nonché in vari Paesi asiatici.

Comunque, dopo la vittoria di Donald Trump nelle elezioni presidenziali e il rischio associato di aumenti dei dazi e sanzioni più diffuse che potrebbero pesare sulla crescita globale, è importante rendersi conto che la dipendenza dagli Stati Uniti delle società dei ME è molto diminuita rispetto al passato. Come abbiamo già accennato, i fondamentali di questa classe di asset sono costantemente migliorati, mentre un aumento della classe media e una maggiore dipendenza a livello regionale ne sostengono la resilienza a fronte di fluttuazioni dell'economia globale. Su questo profilo diversificato e in miglioramento si basa la nostra view positiva in una prospettiva più lunga della classe di asset delle obbligazioni societarie dei ME, nonostante qualsiasi potenziale shock esogeno che potrebbe sopravvenire durante la presidenza di Trump.

...e un contesto tecnico favorevole

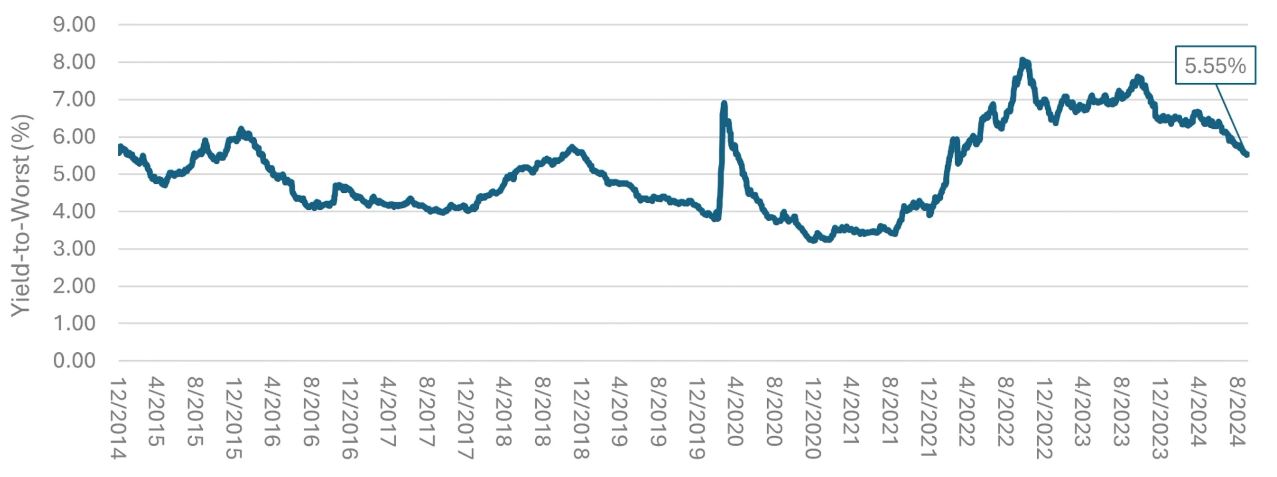

Dopo un paio di anni di incertezza più marcata, dovuta all'aumento dell'inflazione e a un inasprimento aggressivo della politica monetaria, per gli investitori obbligazionari ora il contesto è diventato più costruttivo. Ciò si riflette nel rinnovato interesse per il debito dei ME. I titoli societari dei ME in particolare possono offrire vari potenziali vantaggi per gli investitori, tra cui rendimenti allettanti (come illustrato nel Grafico 1 sottostante) e una notevole diversificazione.

Riteniamo che le obbligazioni societarie dei ME offrano un rendimento allettante. A fine settembre 2024, il rendimento medio sull'indice EMCB era ancora superiore al 5,50%, una cifra elevata non solo rispetto ai livelli storici, ma anche considerando alternative in Europa e negli Stati Uniti.

Grafico 1: Il rendimento medio dell'indice EMCB resta elevato rispetto ai livelli storici

Fonte: ICE, al 30 settembre 2024.

Oltre a una sana domanda attuale delle obbligazioni societarie dei ME, il settore è anche ampio e offre numerose opportunità d'investimento. Negli ultimi due decenni la classe di asset ha registrato una crescita dinamica e attualmente le sue dimensioni sono aumentate in termini di debito in circolazione rispetto ai titoli di Stato dei ME e i mercati obbligazionari HY degli Stati Uniti. Di pari passo con la sua espansione, la classe di asset si è anche sempre più diversificata tra Paesi, regioni, settori e capitalizzazione di mercato.

Il parametro di riferimento EMCB attualmente comprende più di 2.000 obbligazioni di circa 840 emittenti in 300 settori nei vari Paesi (ossia settori all'interno dei rispettivi Paesi). Il risultato dell'ampiezza di questo mercato sono interessanti correlazioni con numerosi altri settori obbligazionari, e uno Sharpe ratio convincente. A sua volta, ciò significa che l'aggiunta di obbligazioni societarie dei ME può portare a notevoli vantaggi legati alla diversificazione per i portafogli.

Conclusione

Rendimenti allettanti, notevole potenziale di diversificazione e solida qualità creditizia concorrono a rendere il debito societario dei ME un'opzione allettante per gli investitori obbligazionari. Nel breve/medio termine, questa classe di asset dovrebbe essere sostenuta da cali dei rendimenti, una politica monetaria più accomodante, forti prospettive di crescita e aumenti di flussi degli investimenti. Siamo convinti pertanto che ora sia il momento giusto per irrobustire le allocazioni del portafoglio a questo settore variegato.

(Articolo a cura di Nicholas Hardingham, Director, e Robert Nelson, Portfolio manager of Emerging Market Debt di Franklin Templeton Fixed Income, e di Franck Nowak, Director of Emerging Market Debt Research di Franklin Templeton)