05 dicembre 2024

Debito emergente a valutazioni convenienti: gli investitori ringraziano

Secondo il team Global Fixed Income, Currency and Commodities Group di J.P. Morgan Asset Management, i rendimenti dei Mercati Emergenti continuano a essere alti grazie soprattutto alla maggiore solidità del quadro fondamentale; in questa fase del ciclo alcuni sovrappesi selettivi nel debito emergente in valuta locale potrebbero diversificare l’esposizione complessiva dei portafogli e migliorare le attese di rendimento potenziale

Mentre gli investitori statunitensi si dedicano al Ringraziamento, i mercati digeriscono le intenzioni del presidente eletto Trump di introdurre dazi su beni importati da alcuni dei maggiori partner commerciali degli Stati Uniti. Esaminiamo gli effetti potenziali che ciò produce sui tassi dei Mercati Emergenti e sulle valute locali.

Fondamentali

In seguito alle elezioni del presidente degli Stati Uniti lo scorso novembre, i Paesi Emergenti devono far fronte a un contesto economico contrastante. Le pressioni inflazionistiche si stanno allentando in diverse importanti economie emergenti, ma i dazi commerciali che gli Stati Uniti potrebbero imporre continuano a oscurare l’orizzonte. I dazi, infatti, potrebbero indebolire la domanda di esportazioni, soprattutto da Paesi come Cina e Messico, che vantano ampi avanzi commerciali verso gli Stati Uniti, il che metterebbe ancora più a dura prova lo stato di salute delle imprese dei Mercati Emergenti, soprattutto nei settori trainati dalle esportazioni. Tuttavia, più in generale, gli effetti sulla crescita potrebbero essere negativi su scala globale, spingendo al ribasso i prezzi delle materie prime. Ciò potrebbe avvantaggiare Paesi importatori di commodity, quali la Tailandia, e più in generale continuare a contenere l’inflazione nella maggior parte dei Mercati Emergenti, sostenendone la crescita e la stabilità valutaria. Nel complesso, se è vero che l’incertezza in materia di politica commerciale espone a rischi, è altrettanto vero che da molti Mercati Emergenti arrivano segnali di stabilizzazione fiscale, di rallentamento dell’inflazione e di debole crescita, il che offre alle Banche Centrali ulteriori motivi per abbassare il costo del denaro nel 2025.

Valutazioni quantitative

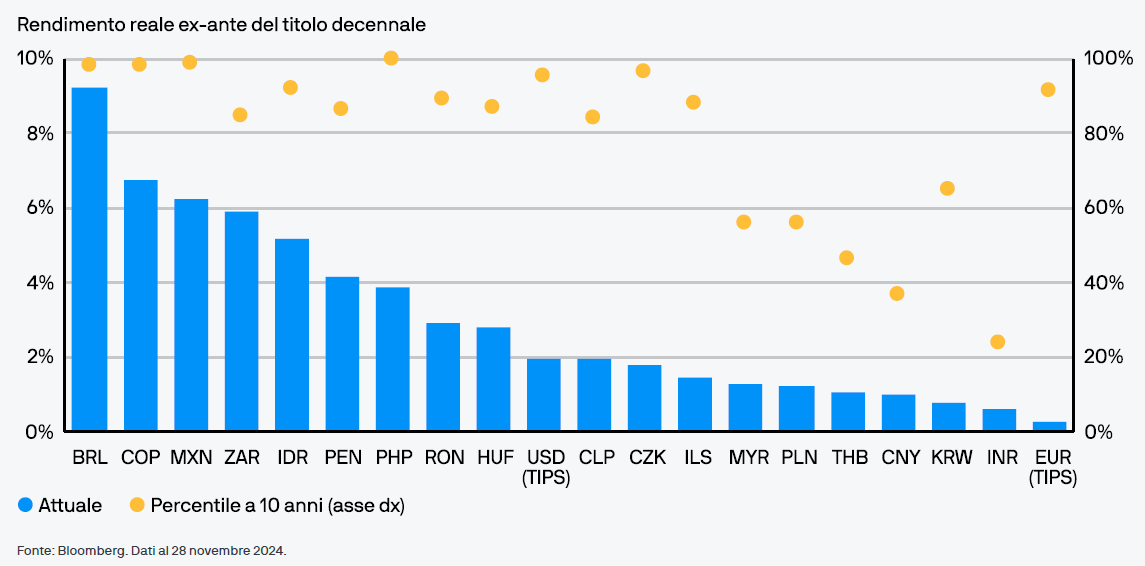

Guardiamo alle valutazioni esaminando due dinamiche strettamente correlate: rendimenti reali elevati, che si sono collocati prevalentemente sopra l’80esimo percentile negli ultimi 10 anni (vedi Grafico 1), e valute sottostimate. Il debito emergente in valuta locale offre opportunità che risultano appetibili nel contesto attuale, dati gli elevati rendimenti reali (rendimenti nominali meno inflazione). Poiché di recente i rendimenti dei Treasury statunitensi sono aumentati, rispecchiando le minori aspettative di manovre espansive da parte della Federal Reserve e gli effetti dei potenziali stimoli fiscali, lo spread tra il debito statunitense e quello emergente si è ristretto. Tuttavia, i rendimenti reali dei Mercati Emergenti continuano a essere alti rispetto a quelli dei Mercati Sviluppati, il che rende il debito emergente interessante per gli investitori che puntano a un maggiore reddito diversificato. Molte valute emergenti sono scambiate a livelli relativamente bassi e potrebbero apprezzarsi. Ad esempio, da sei mesi il peso messicano è in forte calo e ha perso oltre il 15% rispetto al dollaro. Questa diffusa sottoperformance delle valute emergenti è stata determinata da una fuga verso la relativa sicurezza offerta dal biglietto verde durante le tensioni geopolitiche e dalle aspettative di tassi più alti più a lungo, che hanno sostenuto gli attivi denominati in dollari. Questo offre un punto d’ingresso conveniente nelle valute emergenti e l’opportunità di diversificare i portafogli.

Grafico 1: Rendimenti reali attuali del debito in valuta locale dei Mercati Emergenti vs. range a 10 anni

Fattori tecnici

La volatilità è tipica dei mercati valutari dei Paesi Emergenti che risentono della propensione al rischio globale e di fattori legati alle economie interne. Man mano che si avvicina la fine dell’anno e si riduce la liquidità, in un contesto in cui gli investitori, soprattutto quelli più sistematici, detengono cospicue posizioni lunghe sul dollaro statunitense, il mercato potrebbe optare per una stretta sulle valute emergenti. Tuttavia, nei Mercati Emergenti i tassi locali continuano a essere meno volatili di quelli dei Paesi Sviluppati. Le Banche Centrali dei Mercati Emergenti hanno acquisito credibilità e si sono guadagnate la fiducia degli investitori in quanto, per gestire l’inflazione nel periodo postpandemico, hanno innalzato i tassi molto più velocemente di quanto non abbiano fatto le omologhe dei Paesi Sviluppati. Il debito emergente ha perso il favore degli investitori offshore, mentre la domanda si è sempre più spostata verso investitori locali, viste le incertezze dell’economia globale. Questa platea di investitori locali offre numerosi vantaggi, tra cui una minore esposizione alle oscillazioni dei cambi e, in genere, una maggiore stabilità nella detenzione degli investimenti.

Cosa significa per gli investitori obbligazionari?

I rendimenti dei Mercati Emergenti continuano a essere alti, nonostante le recenti elezioni statunitensi. Mentre nel 2016 avevano subito un forte calo, dopo le presidenziali di quest’anno hanno registrato un andamento decisamente migliore, grazie soprattutto alla maggiore solidità del quadro fondamentale. Dato il contesto, e poiché ci aspettiamo che alcune Banche Centrali dei Mercati Emergenti riducano i tassi, in questa fase del ciclo alcuni sovrappesi selettivi nel debito emergente in valuta locale potrebbero diversificare l’esposizione complessiva dei portafogli e migliorare le attese di rendimento potenziale.

(Articolo a cura del team Global Fixed Income, Currency and Commodities Group di J.P. Morgan Asset Management)