11 dicembre 2024

Il debito europeo in fase divergente: mentre la Francia vacilla, Spagna e Italia brillano

Il team Global Fixed Income, Currency and Commodities Group di J.P. Morgan Asset Management esamina quali ripercussioni avrà l’instabilità politica della Francia sul suo crescente onere fiscale e in quali altri Paesi europei gli investitori potranno trovare valore relativo

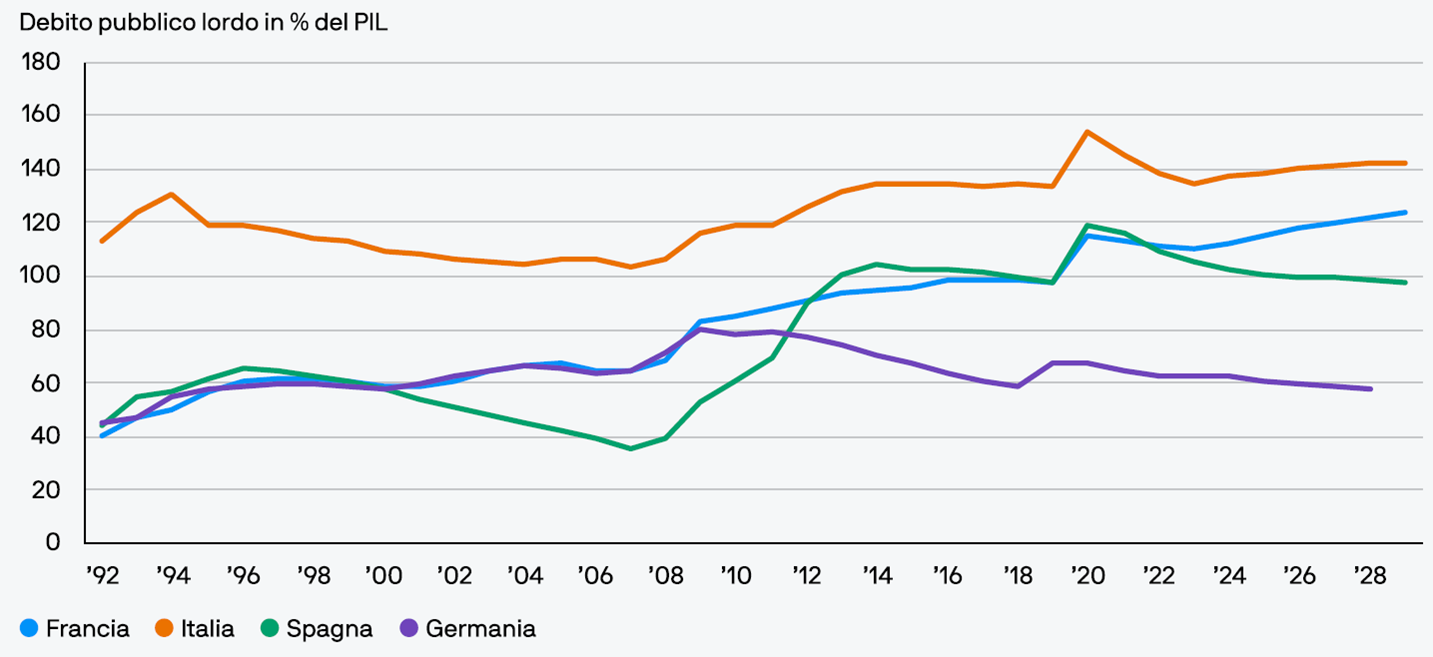

Le recenti difficoltà politiche della Francia hanno accentuato una divergenza fiscale, rispetto ad altre importanti economie europee, che dalla pandemia di Covid 19 è andata costantemente aumentando. Oggi, il governo francese corre il rischio di cadere, dopo il recente voto di sfiducia subito sulle riforme previste dalla legge di bilancio, il che espone il Paese a un disavanzo fiscale pari a quasi il 6% del Pil. Attualmente, il debito lordo dello Stato francese si avvicina al 113% del Pil, riducendo il divario con il rapporto debito/Pil dell’Italia, che attualmente è al 140% (vedi grafico 1). Il peggioramento dell’andamento del debito, che riflette disavanzi di bilancio persistentemente elevati e l’incapacità di affrontare le inefficienze della spesa pubblica, ha giocato a sfavore dei rendimenti delle obbligazioni francesi, spingendo al rialzo gli spread rispetto alla Germania e mettendo in discussione la sostenibilità a lungo termine. La Germania, dal canto suo, continua a essere un’eccezione in Europa: il debito lordo del Paese supera di poco il 65% del Pil e il disavanzo fiscale previsto per il 2024 è dell’1,2%. Tuttavia, la riluttanza della Germania ad aumentare la spesa pubblica, anche quando il settore industriale deve fare i conti con una minore competitività, offre prospettive di crescita limitate. Se da un lato questo conservatorismo mantiene i rendimenti dei Bund a livelli bassi, dall’altro frena il motore di crescita di gran parte dell’Europa.

Viceversa, Spagna e Italia hanno dimostrato una migliore disciplina fiscale. Secondo le previsioni, nel 2024 il debito lordo della Spagna si attesterà al 110%, in calo rispetto alla punta massima del 120% registrata durante la pandemia, grazie a un buon gettito fiscale e a una disciplina di bilancio più rigorosa. Anche l’Italia ha sorpreso i mercati rispettando gli obiettivi di surplus primario e stabilizzando il rapporto debito/Pil attorno al 140%. Questi miglioramenti, assieme al forte sostegno della Banca centrale europea (Bce), hanno contribuito ad abbassare la percezione del rischio in entrambi i mercati.

Grafico 1: I livelli di debito della Francia sono aumentati negli ultimi anni

Fonte: Fondo Monetario Internazionale, a ottobre 2024.

Valutazioni quantitative

Nell’ultimo anno, gli spread dei titoli di Stato francesi sono aumentati sensibilmente e attualmente vengono scambiati sopra quelli spagnoli. Il differenziale di rendimento tra gli OaT francesi e i Bund tedeschi è salito a 85 punti base (pb) sul rendimento decennale, un incremento notevole rispetto ai 55 pb di un anno fa. Gli spread decennali dei titoli spagnoli e italiani rispetto ai Bund si attestano, invece, rispettivamente a 71 pb e 120 pb. Tale convergenza rispecchia i timori degli operatori che le prospettive fiscali della Francia possano peggiorare e spingano il Paese verso il Sud Europa in termini di rischio percepito. D’altro canto, grazie al miglioramento dei fondamentali fiscali il debito spagnolo e quello italiano offrono valutazioni relativamente convenienti.

In misura crescente, gli investitori che perseguono maggiori rendimenti trovano l’Italia più interessante della Francia dove i prezzi relativi di mercato non compensano più i crescenti rischi di natura fiscale. Allo stesso tempo, nel recente contesto di alta volatilità, i Bund tedeschi hanno dimostrato ancora una volta la loro importanza in quanto beni rifugio dell’Europa, sebbene non offrano un rendimento appetibile per gli investitori a caccia di reddito.

Fattori tecnici

Dati recenti tratti dalle indagini proprietarie di J.P. Morgan Asset Management sul posizionamento dei portafogli indicano che i trader stanno sovrappesando Spagna e Italia rispetto alla Francia. Tale posizionamento rispecchia una maggiore fiducia nella gestione della spesa pubblica in Spagna e Italia e l’appetibilità dei loro rendimenti. Nel frattempo, assistiamo a un rallentamento dei flussi di capitali verso il debito francese in quanto, data la crescente incertezza politica, gli investitori riducono la loro esposizione al Paese.

Cosa significa per gli investitori obbligazionari?

L’instabilità fiscale in Francia continua a preoccupare i mercati e impone di seguire con attenzione gli sviluppi del panorama politico del Paese. Ai fini degli investitori, la relativa convenienza del debito spagnolo e italiano rispetto a quello francese rappresenta un’opportunità di rendimento interessante, mentre i Bund tedeschi continuano a essere la colonna portante dei posizionamenti di portafoglio difensivi.

(Articolo a cura del team Global Fixed Income, Currency and Commodities Group di J.P. Morgan Asset Management)