13 gennaio 2025

Materie prime: nel 2025 outlook positivo per uranio e metalli preziosi, sorti del rame legate alla Cina

Roberta Caselli, Commodities Investment Strategist di Global X, spiega perché le previsioni per queste materie prime sono ottimistiche, nonostante la volatilità e l’incertezza dei mercati: alla base di tutto, una crescente domanda da parte delle industrie legate all’IA

Il mercato dell'uranio sembra avere potenziale per crescere nel 2025, grazie all'aumento della capacità di energia nucleare, ai problemi di approvvigionamento e alle dinamiche che spingono all’indipendenza energetica. I risultati della COP29 a fine 2024 hanno rafforzato gli impegni per l'espansione dell'energia nucleare, con gli Stati Uniti che si sono impegnati ad aumentare la loro capacità di 35 gigawatt nel prossimo decennio e a triplicarla entro il 2050. Il sostegno legislativo, compreso il bipartisan “Advance Act” (Advanced Nuclear for Clean Energy), accelererà ulteriormente la costruzione di nuovi reattori.

Il risultato delle elezioni non dovrebbe ostacolare lo slancio dell’uranio, che anzi potrebbe essere ulteriormente sostenuto dall'aumento dei consumi energetici dovuto all'espansione dell'intelligenza artificiale (IA). E anche se le incertezze geopolitiche, come le restrizioni alle esportazioni di uranio dalla Russia, comportano rischi per l'approvvigionamento, d’altra parte potrebbero rafforzare la domanda di capacità di arricchimento e conversione in Occidente, garantendo che l'uranio rimanga una componente vitale della transizione energetica globale.

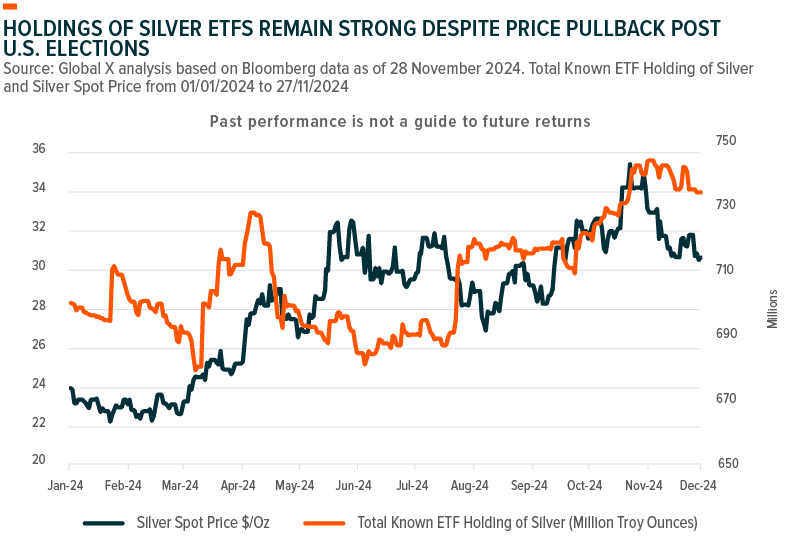

Dopo le elezioni americane, il dollaro forte e l'aumento dei rendimenti statunitensi hanno provocato una reazione negativa dell'oro e dell'argento, nonostante l'eccellente performance registrata per gran parte del 2024. Tuttavia, nel 2025 entrambi continueranno a offrire un'attrattiva a lungo termine, sostenuta da diversi fattori, come l'aumento del debito statunitense, i rischi di inflazione e l'incertezza globale.

I previsti tagli ai tassi della Federal Reserve potrebbero ridurre il costo opportunità di detenere questi metalli, mentre le Banche centrali potrebbero ridurre la loro esposizione al dollaro americano e continuare ad accumulare oro come copertura contro i rischi geopolitici. Dal punto di vista fondamentale, si prevede che l'uso dell'argento nell’energia solare crescerà, contribuendo potenzialmente a un altro deficit di mercato. Nonostante la recente volatilità dei prezzi, le quote di argento detenute dagli Etf sono rimaste stabili (vedi grafico sottostante), segnalando potenzialmente una prospettiva rialzista per l'anno che abbiamo davanti.

Guardando invece al rame, nel 2025 è lecito attendersi un'accentuata volatilità, in gran parte determinata dalle limitazioni dal lato dell’offerta e dalla continua domanda della transizione energetica e dell'infrastruttura dei data center per l’intelligenza artificiale. Nonostante la minaccia di dazi commerciali, il ruolo essenziale del metallo rosso nelle energie rinnovabili e nelle tecnologie legate all'intelligenza artificiale è alla base della sua resilienza.

Le previsioni dicono che l'acuta carenza di concentrati ridurrà l'utilizzo della capacità di raffinazione dal 75% al 70%, portando a un possibile deficit nel mercato del rame raffinato. Sul fronte della domanda, gli stimoli della Cina potrebbe svolgere un ruolo cruciale nella stabilizzazione del mercato, ma molto dipenderà dal livello e dalla tempistica degli interventi politici.

(Articolo a cura di Roberta Caselli, Commodities Investment Strategist di Global X)