16 gennaio 2025

Si torna al lavoro con emissioni record

È quanto emerge dall’ultimo Bond Bulletin di J.P. Morgan AM, dopo solo una settimana dall’avvio del nuovo anno, con protagonisti i bond societari Investment Grade denominati in euro e sterlina

Nella prima settimana di gennaio le società Investment Grade (IG) sono tornate sui mercati con una giornata di emissioni record in euro e sterlina. Esaminiamo i principali catalizzatori dei mercati del credito Investment Grade e le dinamiche che, a nostro avviso, caratterizzeranno questa classe di attivo nel 2025.

Fondamentali

I fondamentali del credito Investment Grade continuano a essere solidi e lo stato di salute delle imprese è tale da giustificare il nostro ottimismo per questa asset class. Inoltre, notiamo che la crescita dei ricavi ha iniziato ad accelerare, raggiungendo il 2% negli Stati Uniti nel 3° trimestre del 2024: una dinamica incoraggiante, che interviene dopo un periodo di normalizzazione al ribasso della redditività e in presenza di un indebitamento che si è mantenuto stabile.

Nello stesso trimestre, la crescita degli utili a 12 mesi ha rallentato al 4,2%, a fronte del 4,5% registrato nel precedente periodo di riferimento. Tuttavia, secondo le nostre stime, nel secondo semestre del 2025 la crescita dovrebbe essere moderata, con un incremento medio del 5% per gli utili e di oltre il 3% per i ricavi. Si tratta di stime dello scenario base che si concentrano essenzialmente sugli effetti di primo livello, visto che stiamo entrando in un periodo di notevoli cambiamenti sul fronte degli scenari politici.

In Europa, i fondamentali del credito dovrebbero seguire con un leggero ritardo i trend registrati negli Stati Uniti. La crescita degli utili mostra già i primi segnali di ripresa, mentre la solidità dei bilanci ha gettato le basi per una serie di attività di M&A, soprattutto in materia di accordi industriali intraeuropei, suscitando un interesse crescente tra gli acquirenti internazionali.

È probabile che le società europee entrino nel mirino dei dazi statunitensi. Tuttavia, riteniamo che un’aliquota d’importazione modesta (attorno al 10%) sia relativamente gestibile per le società Investment Grade europee, visto che, in genere, la loro produzione e il loro fatturato sono diversificati su scala globale. Detto questo, rileviamo crescenti difficoltà in settori quali l’automotive e un ulteriore rallentamento in alcuni comparti legati ai consumi.

Valutazioni quantitative

Nelle ultime settimane, gli spread si sono mossi in un intervallo ristretto in tutti i mercati del credito Investment Grade e restano prossimi ai livelli minimi. Tuttavia, in una prospettiva di più lungo termine, notiamo che nonostante l'apparente compressione dei differenziali di rendimento, gli episodi di atterraggio morbido del passato (ad esempio, nella metà degli anni Novanta) hanno provocato un’ulteriore riduzione degli spread.

A partire dal 1992, i titoli Investment Grade statunitensi sono stati scambiati in un intervallo compreso tra i 50 e i 100 punti base (pb) nel 37% dei casi. Di conseguenza gli spread possono restare a questi livelli ancora a lungo.

Dati gli attuali livelli di spread, gli investitori sono andati a caccia di titoli in sottoperformance. Con l’approssimarsi del nuovo anno, il settore finanziario ha sottoperformato rispetto a quello industriale. Riteniamo che continueranno ad emergere opportunità tra i titoli finanziari statunitensi, bancari in testa, che durante le amministrazioni repubblicane sono stati storicamente negoziati con spread più ristretti. Anche le banche francesi (che, a causa dell’incertezza politica, hanno esibito un andamento volatile) offrono buone opportunità in quanto presentano un’esposizione gestibile al debito sovrano e dovrebbero continuare a mostrare un’intensa attività di emissione nel mese di gennaio.

Per quanto riguarda il quadro generale, stiamo entrando in una fase di notevole incertezza che, a nostro avviso, accentuerà la volatilità sui mercati. Quest’anno, abbiamo già registrato rialzi significativi dei rendimenti totali. Tale contesto offrirà ai gestori attivi di obbligazioni Investment Grade un ventaglio più ampio di opportunità in una classe di attivo che, offrendo rendimenti complessivi interessanti, può assicurare una notevole protezione del capitale.

Fattori tecnici

I fattori tecnici hanno sostenuto il credito Investment Grade. Il profilo delle scadenze dell’US IG Index si sta allungando: nel 2025 si prevede un aumento del 21% su base annua, spinto dalla scadenza delle emissioni quinquennali dell’era Covid. Le emissioni lorde dovrebbero aggirarsi sui 1.700 miliardi di dollari e quasi tutti i settori prevedono per il 2025 un’offerta superiore a quella del 2024, sostenuta da una solida domanda, sia interna sia internazionale, soprattutto da parte di investitori giapponesi e taiwanesi.

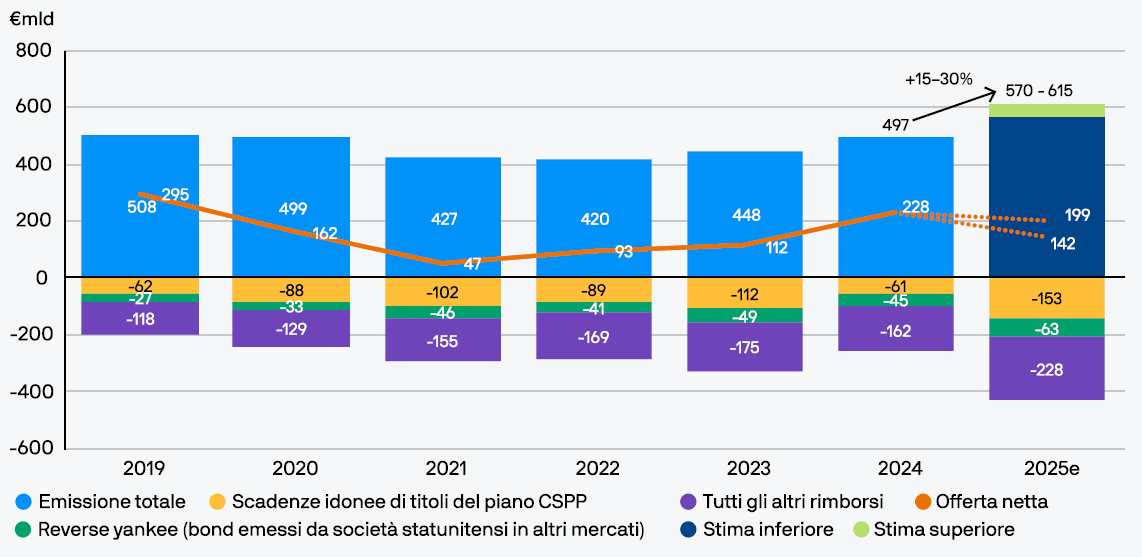

In Europa la domanda continua a crescere a ritmi sostenuti, contribuendo ai run rate record registrati sul versante dell’offerta (vedi grafico 1). Anche le obbligazioni in scadenza che risalgono all’era della politica dei tassi d’interesse negativi (NIRP) e del piano CSPP (Corporate Sector Purchase Programme) favoriscono l’attività di rifinanziamento. Questa tendenza ha iniziato a manifestarsi nella prima settimana di gennaio, dove nei soli primi due giorni sono stati emessi titoli finanziari europei per 22 miliardi di euro in tutte le strutture di capitale. Finora questa emissione è stata accolta con favore dal mercato, con richieste di sottoscrizione 5/8 volte superiori alla disponibilità. Tutto ciò significa che ci aspetta un anno di offerta lorda senza precedenti, con un’offerta netta comunque gestibile, che dovrebbe essere assorbita facilmente, considerati i livelli di domanda registrati in questo settore.

Grafico 1: Run rate record per l’offerta di obbligazioni societarie europee nel 2025

Fonte: J.P. Morgan Asset Management, ECB, ICE, BAML, Bloomberg, al 13 dicembre 2024.

Cosa significa per gli investitori obbligazionari?

Nonostante gli spread del credito Investment Grade siano ai minimi, un contesto di fondamentali stabili e fattori tecnici solidi dovrebbe sostenere il settore nel prossimo futuro. Le notizie riguardanti i dazi creeranno verosimilmente un po’ di volatilità e offriranno l’opportunità di aumentare l’esposizione, soprattutto in Europa, in particolare verso società che presentano margini elevati e/o potere di determinazione dei prezzi. Continuiamo a essere sovraesposti al rischio di credito, integrando un carry positivo nei nostri portafogli, in quanto prevediamo che il credito Investment Grade continuerà a essere remunerativo nel corso del 2025.

(Articolo a cura del team Global Fixed Income, Currency and Commodities Group di J.P. Morgan Asset Management)