08 aprile 2025

Le ricadute di Bitcoin a seguito del Liberation Day

L'analisi di Bitwise sulle conseguenze dopo l'annuncio di dazi firmato da Trump la scorsa settimana: l’andamento del Bitcoin e dei principali indici azionari Usa divergono, con l’accelerazione dei rischi

All'inizio della scorsa settimana, il Bitcoin è stato scambiato in gran parte all'interno di un intervallo che oscillava tra gli 81.000 e gli 87.000 dollari, in un contesto di intensificazione dello stress macroeconomico. L'arrivo delle nuove tariffe da parte dell'amministrazione Trump, soprannominate "Liberation Day", ha innescato una reazione globale con ripercussioni sia sui mercati tradizionali che su quelli digitali.

Queste misure hanno innescato un forte calo sincronizzato di tutti gli asset globali. L'S&P 500 è ora sulla buona strada per un calo del 15% in soli tre giorni di negoziazione, uno dei più rapidi a memoria d'uomo, in un contesto di crescente volatilità, di deflussi record nel settore retail e del più profondo crollo del sentiment dal marzo 2020.

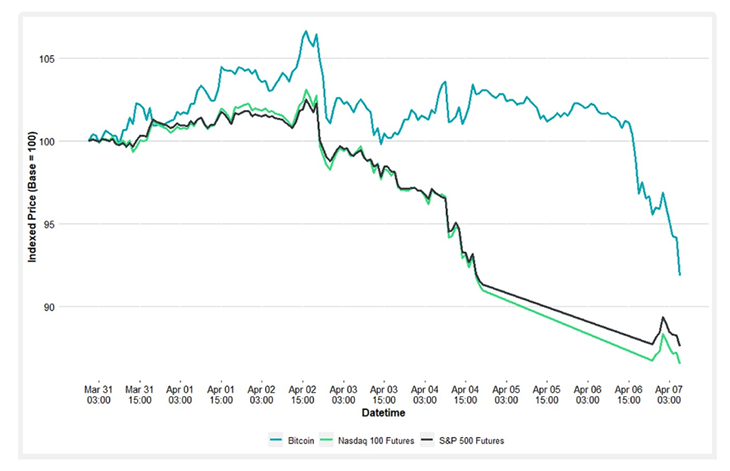

Hanno vacillato anche le materie prime, e la volatilità è aumentata, mentre i mercati globali si ritrovavano a gestire non solo le conseguenze economiche, ma anche la ricomparsa dell'imprevedibilità politica come fattore trainante del mercato. In questo scenario, il Bitcoin ha inizialmente mostrato una notevole resilienza, e nel periodo dal 31 marzo al 7 aprile (vedi grafico 1), il Bitcoin ha tenuto meglio delle attività tradizionali durante la prima ondata di volatilità.

Grafico 1: Crollo del Liberation Day: Bitcoin e azionario divergono con l’accelerazione dei rischi

Fonte: Bloomberg, Bitwise, dal 31 marzo al 7 aprile 2025. Performance intraday indicizzata. L'azione dei prezzi si scontra con l'escalation degli shock tariffari.

La recente svendita ha modificato materialmente la struttura di mercato del Bitcoin. A partire da questa mattina, con un prezzo di scambio intorno ai 75.000 dollari, è evidente che il posizionamento era fortemente concentrato nella fascia tra i 78.000 e gli 82.000 dollari, livelli che ora sono stati drasticamente superati. Il brusco movimento al ribasso riflette una combinazione di liquidazioni a cascata e deterioramento del sentiment, non solo nelle criptovalute ma in tutti i mercati a rischio. È importante sottolineare che l'attuale mappa delle liquidazioni non mostra più significativi cluster di liquidità al ribasso nelle vicinanze, il che suggerisce che la maggior parte dell'esposizione a leva è già stata espulsa dal sistema. Al rialzo, tuttavia, rimane un denso muro di liquidazioni short tra 84.000 e 85.000 dollari, che potrebbe fungere da calamita, se il sentiment di rischio si stabilizzasse. Per ora, l'assenza di liquidità direzionale al di sotto suggerisce che la traiettoria a breve termine del Bitcoin sarà meno legata a stop meccanici e più alla più ampia rivalutazione del rischio globale.

Il ritorno della guerra dei dazi “riattiva” il caso di investimento principale per il Bitcoin come moneta non sovrana. Storicamente, i rallentamenti indotti dai dazi, se non innescano un'altra ondata di inflazione, possono fornire una copertura alle Banche Centrali per assumere un atteggiamento accomodante, che il Bitcoin tende a anticipare. Nel frattempo, la situazione commerciale e la politica monetaria continuano a legittimare il ruolo del Bitcoin come asset per la diversificazione geopolitica.

Se si prendono le distanze dall'immediata volatilità, dallo shock tariffario emergono due percorsi distinti. Il primo è conciliatorio: i partner commerciali potrebbero avviare negoziati con gli Stati Uniti, poiché il Segretario al Commercio Howard Lutnick ha sottolineato che “è l'unica opzione”. In questo scenario, le concessioni diplomatiche potrebbero essere scambiate con esenzioni o aliquote tariffarie ridotte, un risultato che attenuerebbe le tensioni globali e probabilmente innescherebbe un rally di sollievo tra gli asset di rischio.

L'alternativa, tuttavia, è un allontanamento strutturale dagli Stati Uniti come partner commerciale affidabile. Se questo percorso dovesse concretizzarsi, i dazi potrebbero rimanere in vigore, portando a un rallentamento più ampio del commercio globale. In questo regime, le pressioni deflazionistiche dovute alla crescita più debole potrebbero superare l'inflazione causata dai dazi stessi, trascinando al ribasso l'indice del dollaro Usa, insieme ai rendimenti obbligazionari.

Questa dinamica potrebbe già essere in atto. La scorsa settimana il rendimento dei Treasury decennali è sceso sotto il 4% per la prima volta da ottobre, suggerendo che i mercati stanno iniziando a scontarsi con aspettative di crescita più deboli. A ciò si aggiunge la pressione derivante dal massiccio muro di rifinanziamento del debito in scadenza quest'anno. Per gestire questi rischi di rollover e mantenere la sostenibilità fiscale, i responsabili politici potrebbero mirare a mantenere i rendimenti bassi, sostenendo condizioni finanziarie più flessibili.

Se i rischi di crescita dovessero persistere, la risposta politica, sia negli Stati Uniti che all'estero, potrebbe essere più accomodante. Qualsiasi spostamento verso stimoli volti ad attenuare il rallentamento alimenterà, intenzionalmente o meno, una maggiore liquidità monetaria, che tende a favorire l'incremento di prezzo degli asset rischiosi. Un dollaro più debole, a sua volta, offre ad altri Paesi lo spazio per iniettare la propria liquidità senza innescare un deprezzamento estremo della valuta. E se si dovesse entrare in un nuovo ciclo di allentamento coordinato o parallelo, la conseguente diluizione del valore fiat potrebbe rafforzare la domanda di valuta forte, in particolare Bitcoin, che rimane immune all'inflazione, libero dal rischio dell'emittente centrale e in una posizione unica come riserva di valore decentralizzata.

Mentre le prospettive a breve termine sono offuscate dall'attuale incertezza politica, la configurazione a medio e lungo termine favorisce sempre più attività come il Bitcoin, decentralizzate e posizionate per beneficiare della crescente liquidità globale.

(Articolo a cura di André Dragosch, Head of Research per l'Europa di Bitwise)