13 maggio 2025

Outlook per l’argento al Q1 del 2026: potenziale di recupero dopo una brusca correzione

Dall’analisi di WisdomTree, emerge che l'argento rimane sottovalutato su base relativa e continua a beneficiare di fondamentali della domanda solidi e di un'offerta limitata: le previsioni da qui a 12 mesi sono di un prezzo che potrebbe superare i 50 dollari l’oncia

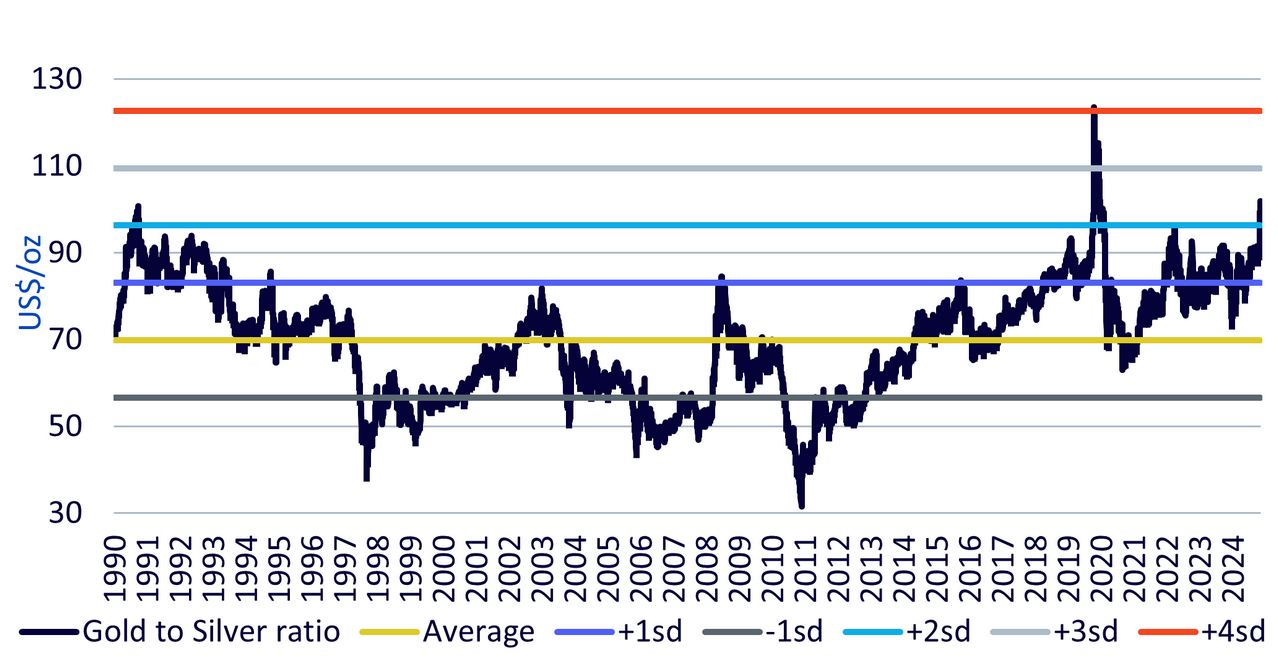

Nel primo trimestre del 2025, l'argento stava superando l'oro. Tuttavia, il cambiamento geopolitico segnato dal “Giorno della liberazione” (2 aprile 2025) ha resettato gli equilibri, consentendo all'oro di superare l'argento dopo una brusca correzione. Il rapporto oro/argento ha ora superato quota 100 per la prima volta dalla crisi da Covid 19 nel 2020, due deviazioni standard sopra la media di lungo periodo dal 1990 (vedi grafico 1). Storicamente, tali deviazioni sono indice di un forte potenziale di recupero per l'argento. Ad esempio, nel 2020, i prezzi dell'argento sono saliti del 94% tra maggio e agosto, evidenziando l'entità del potenziale rialzo.

Grafico 1: Rapporto oro / argento

Fonte: WisdomTree, Bloomberg, dal 1 giugno 1990 al 10 aprile 2025. sd = standard deviation.

Secondo le nostre previsioni per l’oro nello scenario di “consenso”, che si basa sulle opinioni prevalenti in merito a dollaro, rendimenti dei Tresury e inflazione US, i prezzi dell'argento potrebbero raggiungere i 40 dollari l’oncia. Tuttavia, è importante notare che le previsioni macroeconomiche di consenso sono state elaborate prima del Giorno della liberazione.

Secondo il nostro scenario rialzista per l'oro, che prevede un deprezzamento più netto del dollaro e un'inflazione elevata, il metallo giallo potrebbe superare i 4.000 Usd/oz. Mantenendo costanti tutte le altre ipotesi nel modello per l'argento, questo implicherebbe che i suoi prezzi potrebbero superare i 50 Usd/oz, segnando un nuovo massimo storico (vedi grafico 2). Il precedente massimo fu raggiunto nell'aprile 2011, con 49 Usd/oz.

Grafico 2: Previsioni sul prezzo dell'argento di WisdomTree

Fonte: WisdomTree (previsioni), Bloomberg (dati storici). Dati storici: da aprile 2010 a marzo 2025. Previsioni: da aprile 2025 a marzo 2026.

Principali ipotesi

> Contesto macroeconomico: Prevediamo che la guerra commerciale in corso porterà a una contrazione dell'attività industriale, con i Purchasing Managers Index (PMI) globali del settore manifatturiero che probabilmente scenderanno sotto soglia 50, indice di una contrazione.

> Domanda industriale di argento: Nonostante la debolezza generale del comparto industria, si prevede che la domanda specifica di argento rimarrà resiliente. Il motivo è da ricercare principalmente nella forte domanda di energia fotovoltaica, con la Cina che sta intensificando le iniziative di transizione energetica per stimolare la crescita interna.

> Limitazioni dell'offerta mineraria: Gli investimenti in capitali del settore minerario hanno subito un rallentamento, rispecchiando le passate riduzioni dei prezzi dei metalli industriali. Dato il ritardo tra Capex e produzione, non ci aspettiamo un aumento dell'offerta a breve termine. Di conseguenza, nel 2025 l'argento dovrebbe continuare a registrare un deficit di offerta per il quinto anno consecutivo.

Conclusioni

L'argento sembra pronto per una ripresa significativa rispetto all'oro, dopo una temporanea perdita di slancio in seguito al Giorno della liberazione. Mentre l'oro sale a nuovi massimi, l'argento potrebbe tentare di raggiungere il suo picco precedente e potenzialmente superarlo, in particolare nel nostro scenario rialzista per il prezioso giallo.

Per gli investitori, questo crea un'opportunità asimmetrica: l'argento rimane sottovalutato su base relativa e continua a beneficiare di fondamentali della domanda solidi e di un'offerta limitata.

(Articolo a cura di Nitesh Shah, Head of Commodities and Macroeconomic Research di WisdomTree Europe)