11 luglio 2025

Le politiche fiscali cambiano la narrativa dei Bund

Dall’ultimo Bond Bulletin di J.P. Morgan AM, emerge che gli investitori dovranno adattarsi a un nuovo regime, dove i fondamentali, le valutazioni e i fattori tecnici segnalano, tutti, un aumento dei rendimenti e una maggiore differenziazione nel panorama dei titoli di Stato europei

Il recente annuncio di stimoli fiscali del governo tedesco segna una svolta importante per l’Europa. L’ampia offerta e il potenziale per un aumento della crescita nel breve termine, indicano che stiamo entrando in una fase in cui i Bund, per definire la propria traiettoria, non possono più contare soltanto sulla domanda di beni rifugio e sul sostegno della Banca Centrale.

Fondamentali

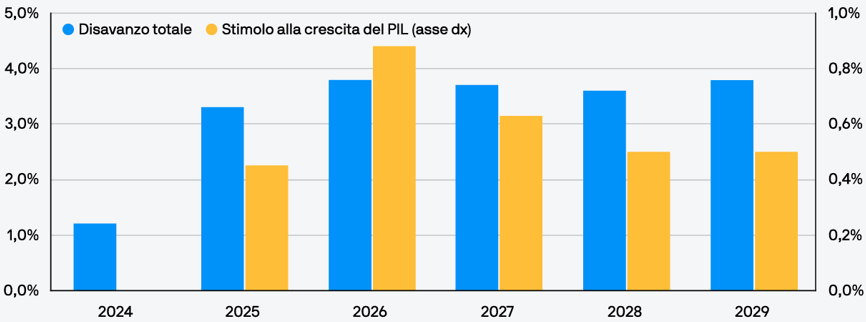

La politica fiscale della Germania segna un cambiamento significativo rispetto agli ultimi decenni. Si prevede che un allentamento delle norme di freno al debito porterà il rapporto debito/Pil tedesco dal 60% all’80% entro il 2030, con gran parte della spesa anticipata nei settori della difesa e delle infrastrutture.

Per diversi trimestri la crescita europea ha strizzato l’occhio alla stagnazione, ma le misure di stimolo e l’allentamento delle politiche monetarie hanno giocato a favore della crescita futura e degli investimenti interni. Il messaggio chiave per i mercati è semplice: nell’Eurozona, il momentum di crescita è destinato a migliorare e la Germania sarà nuovamente al timone.

Anche l’inflazione ne risentirà, soprattutto nei servizi dove la domanda interna è più sensibile alla spesa pubblica. Riteniamo, tuttavia, che ciò non si tradurrà in una rimodulazione significativa dei tassi a breve termine.

La Banca centrale europea (Bce) rimane cauta, le aspettative di inflazione sono invariate e la crescita dei salari è destinata a rallentare ulteriormente. Ci aspettiamo, quindi, che il segmento a breve termine della curva dei rendimenti rimanga stabile, anche se le dinamiche macroeconomiche dovessero migliorare.

Debito e crescita dovrebbero aumentare rapidamente nei prossimi anni

Fonte: Bloomberg, JP Morgan AM, a maggio 2025, per la crecita del Pil; Bundesministerium der Finanzen, a giugno 2025, per il disavanzo totale.

Valutazioni quantitative

Nonostante le recenti fluttuazioni, le valutazioni dei Bund sono ancora eccessive, soprattutto in termini di valore relativo. Al momento, i rendimenti reali sono leggermente positivi, ma restano comunque inferiori agli omologhi dei mercati sviluppati, il che, a nostro avviso, lascia poco spazio per un rialzo dei prezzi. Inoltre, con l'aumento sia dell’offerta che della crescita, si indebolisce la motivazione principale che spinge i rendimenti dei Bund a livelli estremamente bassi.

Rispetto ai Gilt britannici, i Bund tedeschi offrono una protezione minore in termini di buffer di valutazioni. I Gilt vengono scambiati con rendimenti significativamente più alti, ma hanno il potenziale per muoversi al ribasso e ridurre il divario con i Bund. Questo perché, mentre la Germania sta adottando misure di stimolo di enorme portata, la crescita nel Regno Unito è modesta e i margini di spesa pubblica sono limitati, il che non lascia altra scelta alla Banca d’Inghilterra se non quella di ridurre i tassi nei prossimi trimestri.

Allo stesso modo, gli spread tra i Bund e gli emittenti periferici, come Italia e Spagna, hanno ancora margine per ridursi. Ci aspettiamo, prima o poi, una convergenza dei differenziali di rendimento dei titoli di Stato europei: gli investitori a medio termine dovrebbero chiedersi se gli attuali livelli riflettano adeguatamente la svolta nelle politiche e il cambiamento di regime in atto.

Fattori tecnici

L’imminente espansione fiscale sarà finanziata da un consistente incremento delle emissioni obbligazionarie. Dopo anni di vincoli posti all’offerta netta, la Germania si prepara a immettere una maggiore quantità di titoli sul mercato e, questa volta, non c’è la Bce pronta ad assorbirli attraverso politiche di allentamento quantitativo. Inoltre, notiamo che altri Paesi europei creano ulteriori pressioni sull'offerta.

In particolare, la riforma pensionistica dei Paesi Bassi dovrebbe generare ulteriori vendite di titoli di Stato europei a lungo termine. Le pensioni olandesi si stanno orientando verso modelli basati sulla valutazione dei fondi al valore di mercato corrente, il che comporta una minore allocazione ad attivi nominali con duration lunga. Ne consegue un aumento significativo dell’offerta di titoli a lungo termine in tutta Europa, con meno acquirenti naturali. Se a questo aggiungiamo la politica restrittiva della Bce, che rimuove un compratore strutturalmente insensibile all’andamento dei prezzi, vediamo con maggiore chiarezza le prospettive per i rendimenti dei Bund.

Prevediamo un’accentuazione dell’irripidimento della curva, soprattutto perché il segmento a lungo termine fatica a digerire l’abbondante offerta.

Cosa significa per gli investitori obbligazionari?

Le implicazioni per i tassi europei sono chiare, e suggeriscono di essere selettivi sulla duration e di prendere in considerazione tutti i mercati. I rendimenti dei Bund, soprattutto nel segmento a lungo termine, subiranno ulteriori pressioni al rialzo. Aumentano le probabilità di un irripidimento della curva e con essa le opportunità in termini di valore relativo.

Inoltre, monitoriamo attentamente la contrazione degli spread tra i titoli di Stato europei. Con la Germania intenta ad attuare la sua politica fiscale e l’Europa meridionale che tiene bene grazie al solido sostegno della Bce e al miglioramento dei fondamentali, si intravede un percorso verso la convergenza.

Anche i Gilt britannici sono interessanti rispetto ai Bund, soprattutto se d’ora in avanti i dati congiunturali del Regno Unito si indeboliranno.

In definitiva, l’era della scarsità di offerta di Bund si è conclusa. Gli investitori dovranno adattarsi a un nuovo regime, dove i fondamentali, le valutazioni e i fattori tecnici segnalano, tutti, un aumento dei rendimenti e una maggiore differenziazione nel panorama dei titoli di Stato europei.

(Articolo a cura del team Global Fixed Income, Currency and Commodities Group di J.P. Morgan Asset Management)