03 luglio 2026

Rischi di inflazione all'orizzonte

Gli episodi passati di El Niño mostrano che i prezzi agricoli possono reagire in ritardo e in modo irregolare, rivela l’ultima Chart of the Week di DWS; ciononostante, i rischi attuali devono essere presi sul serio

Trasformare la contabilità in un'audace avventura marinara può sembrare bizzarro, persino agli appassionati dei Monty Python. Ma ogni volta che El Niño fa capolino dalle acque, tenere sotto controllo i numeri diventa insolitamente difficile.

Nei prossimi mesi, investitori e banchieri centrali potrebbero nuovamente constatare come un fenomeno meteorologico che ha origine nel Pacifico possa complicare l'inflazione, le catene di approvvigionamento e le aspettative di mercato ben oltre i confini oceanici.

Gli episodi di El Niño riflettono uno spostamento ricorrente del calore oceanico e delle condizioni atmosferiche, che altera i modelli meteorologici su scala globale. Le acque più calde nel Pacifico equatoriale indeboliscono i normali regimi di vento e ridistribuiscono gradualmente le precipitazioni. Come chiarisce Michael Lewis, Responsabile della Ricerca ESG presso DWS, "El Niño di per sé non è causato dal cambiamento climatico, ma in un mondo più caldo i due fenomeni possono rafforzarsi a vicenda".

L'episodio più recente si trova ancora in una fase iniziale. Tuttavia, i primi indicatori suggeriscono un evento di forte intensità, con temperature superficiali del mare in alcune aree del Pacifico che potrebbero salire di oltre 2,5°C rispetto alle medie di lungo periodo, avvicinandosi possibilmente ai 3°C entro l'inizio del 2027.

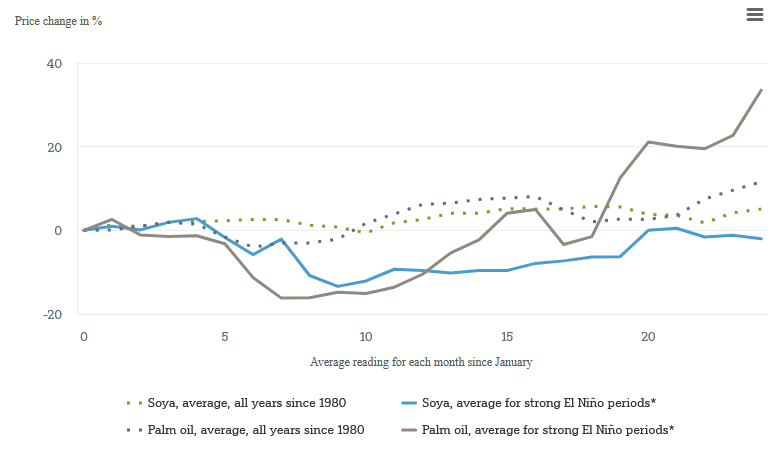

Dal 1980, si sono verificati solo tre episodi di intensità paragonabile: 1982/1983, 1997/1998 e 2015/2016. Si tratta di un campione troppo ridotto per formulare previsioni solide sull'impatto complessivo sui prezzi alimentari a livello globale.

Il nostro Grafico della Settimana adotta quindi una prospettiva più mirata: cosa è successo ai prezzi di soia e olio di palma durante questi episodi? La risposta è più articolata di quanto alcuni titoli potrebbero suggerire. Dal 1980, entrambe le materie prime hanno generalmente seguito un trend biennale moderatamente al rialzo. Durante gli episodi di El Niño di forte intensità, tuttavia, i prezzi della soia sono spesso rimasti al di sotto di tale traiettoria. L'olio di palma ha invece seguito un andamento diverso in questi periodi: una debolezza iniziale, seguita da un marcato rialzo successivo (grafico 1).

Grafico 1: Storicamente, El Niño ha determinato una divergenza nei percorsi dei prezzi agricoli

Fonte: DWS Investment GmbH, Bloomberg Finance L.P., al 30 giugno 2026.

A nostro avviso, questa divergenza ha una spiegazione economica. La soia viene coltivata in molte regioni del mondo: eventuali carenze in un'area possono essere in parte compensate altrove. L'olio di palma è invece più concentrato nel Sudest asiatico: se le precipitazioni in quella zona risultano insufficienti, l'impatto sull'offerta si manifesta spesso con un certo ritardo, e con meno alternative disponibili. Anche la domanda gioca un ruolo importante. Sebbene l'olio di palma sia utilizzato per la cottura, l'industria alimentare potrebbe sostituirlo, nella maggior parte dei casi, con olio di soia o di colza. Tuttavia, entrambe le colture vengono impiegate anche per i biocarburanti.

Poiché i governi stanno adottando misure per ridurre la dipendenza dai combustibili fossili, gli obblighi normativi sui biocarburanti stanno aumentando la domanda di oli vegetali, aggravando ulteriormente la potenziale stretta sull'offerta alimentare. Le turbolenze di quest'anno nel mercato del petrolio greggio hanno inoltre convogliato ulteriori quantità di soia e olio di palma verso il settore dei carburanti, il che potrebbe ora amplificare le possibili carenze di queste colture.

In definitiva, El Niño non è soltanto una storia legata al meteo né soltanto una storia legata al cibo. Per gli investitori, è una storia di volatilità. Fertilizzanti costosi, mercati energetici incerti e catene di approvvigionamento alimentare fragili rendono i mercati agricoli più vulnerabili.

Come sottolinea Darwei Kung, coResponsabile del settore Commodities presso DWS, "I rialzi dei prezzi agricoli sono generalmente meno duraturi rispetto a quelli dei metalli o dell'energia, ma quando l'offerta effettivamente disponibile sul mercato è limitata, anche shock di raccolto di modesta entità possono muovere rapidamente i prezzi. Questo si aggiunge alla tendenza di più lungo periodo di una domanda crescente di biocarburanti, mentre i governi cercano di ridurre la dipendenza dai combustibili fossili. Ci aspettiamo ulteriori pressioni al rialzo sui prezzi alimentari nei prossimi mesi e anni".

Tali effetti si manifestano spesso con un certo ritardo e variano a seconda della coltura e della regione. Ciò nonostante, possono comunque rivestire importanza per la politica monetaria: i prezzi alimentari tendono infatti a influenzare le aspettative di inflazione, al di là del loro peso effettivo nel paniere dei consumi.

(Analisi a cura della Cio View di DWS)