07 luglio 2026

Sogni spaziali vs realtà terrestri

Dal Global Investment Views di luglio di Amundi, emerge che i mercati stanno passando da una fase guidata da entusiasmo, aspettative elevate e valutazioni molto ambiziose legate all'IA e ai titoli tecnologici, che hanno sostenuto il recente rally, a vincoli concreti dell'economia, come inflazione persistente, tassi d'interesse elevati, rischio geopolitico, costi energetici, pressione sui margini aziendali e politiche monetarie restrittive delle Banche centrali

Nel corso dell'ultimo mese, le Banche centrali hanno assunto un orientamento sempre più restrittivo, costringendo i mercati a riconsiderare il notevole slancio del trade legato all'intelligenza artificiale (IA). Con l'inflazione ancora in salita, i responsabili di politica monetaria hanno mantenuto un approccio cauto nonostante le notizie positive relative a un accordo di cessate il fuoco tra Stati Uniti e Iran.

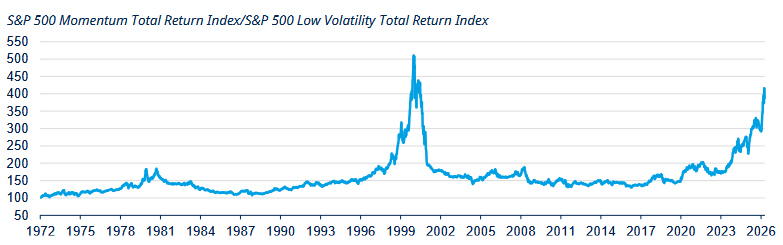

L'ottimismo legato al tema dell'IA (sogni spaziali, ndr) è stato il principale motore degli asset rischiosi, con i titoli Momentum in testa (vedi grafico 1). Tuttavia, a causa della crescente incertezza su eventuali futuri rialzi dei tassi, i mercati hanno iniziato a chiedersi se le valutazioni elevate dell'IA possano restare giustificate, in particolare in un contesto di tassi più incerto e di crescente offerta di Ipo (realtà terrestri, ndr). Le rotazioni hanno già iniziato a materializzarsi, con le prese di profitto da parte degli investitori e l'ampliamento dell'esposizione verso aree di mercato meno affollate.

Grafico 1: Il momentum sta guidando il mercato

Fonte: Amundi Investment Institute, Bloomberg. Dati ribasati a 100 al 17 marzo 1972, aggiornati al 26 giugno 2026.

Guardando avanti, è probabile che permangano i timori legati alla profittabilità, alle valutazioni e ai rischi di concentrazione dell'IA. Un eccesso di Capex e risultati deludenti restano fattori di rischio chiave per gli hyperscaler Usa, soprattutto mentre il recente rally dei produttori di memory chip potrebbe mostrare segnali di eccesso. Le Ipo ben sostenute possono contribuire a supportare il mercato, ma un numero maggiore di operatori e di metriche per valutare il comparto IA aumenterà il livello di scrutinio sui leader attuali e potrebbe favorire una più ampia diversificazione. In questo contesto, continuiamo a ritenere che la crescita reggerà, ma non abbastanza da compensare l'aumento dei costi e l'ampliamento delle pressioni sui prezzi.

Alcuni elementi chiave cui guardare

▪ Le perturbazioni del traffico navale nel cruciale Stretto di Hormuz dovrebbero attenuarsi nella seconda metà di quest'anno, anche se l'accordo è fragile e probabilmente persisterà un premio geopolitico sui prezzi del petrolio, che sono scesi dal picco, rimanendo sopra i livelli prebellici. L'economia statunitense dovrebbe rimanere resiliente, mentre l'Europa appare più esposta, data la sua forte dipendenza esterna da petrolio e gas in un momento di basse scorte.

▪ Focus sulle Banche centrali: la Bce sta reagendo ai dati in arrivo e adattando la politica monetaria alle pressioni inflazionistiche. Ci aspettiamo un ulteriore rialzo dei tassi nel corso di quest'anno, ma la visibilità resta limitata: molto dipenderà da quanto l'inflazione si discosterà dal target e per quanto tempo. La Fed dovrebbe rimanere in pausa per il resto dell'anno, anche se il rischio di nuovi rialzi dei tassi potrebbe aumentare qualora i maggiori costi energetici si trasmettessero ai prezzi al consumo e la crescita economica accelerasse.

▪ Uno scenario di fragile deescalation in Medio Oriente. I prossimi sei mesi metteranno alla prova la tenuta del nostro scenario, che prevede una fragile riduzione della crisi in Medio Oriente e la riapertura dello Stretto di Hormuz, sebbene il percorso verso un accordo stabile resti incerto. Un'eventuale riacutizzazione del conflitto potrebbe pesare sulla crescita, irrigidire le condizioni finanziarie e mettere sotto pressione azioni e obbligazioni, sostenendo al contempo le materie prime e l'oro come coperture rifugio.

▪ Il dollaro Usa è tatticamente attraente, ma è probabile che la sua debolezza strutturale prosegua. Pur ritenendo che la tesi di lungo periodo di un indebolimento del dollaro resti intatta, in un contesto di crescita resiliente rispetto al resto del mondo, pressioni inflazionistiche persistenti e Fed “falco” è possibile nel breve termine una certa tenuta della valuta statunitense.

Conclusione

Lo scenario economico meno favorevole è, per ora, compensato dalla liquidità e dalla solida crescita degli utili. Manteniamo quindi una posizione leggermente “risk on” sul rischio, ulteriormente ridotta di recente, con coperture in essere e un focus sulla diversificazione, lontano dal rischio di concentrazione

Nel complesso, nel valutare dove investire, dovremmo guardare oltre le notizie di breve e concentrarci sulla resilienza strutturale, sul potere di determinazione dei prezzi (pricing power) e sulla capacità delle aziende di assorbire gli shock, qualità che si possono riscontrare trasversalmente tra regioni e settori.

Di seguito riportiamo le nostre convinzioni sulle diverse asset class:

▪ Nel reddito fisso, manteniamo un atteggiamento leggermente cauto, vicino alla neutralità sulla duration Usa, alla luce della resilienza dei dati sul lavoro, dell'inflazione persistente e di una Fed più restrittiva. In Europa, anche qualora la Bce dovesse alzare ancora i tassi nel corso dell'anno, non prevediamo un vero e proprio ciclo di rialzi, il che sostiene il tratto breve della curva; in questo contesto privilegiamo il debito periferico rispetto al cCore. Nel Regno Unito, non ci aspettiamo un ciclo completo di rialzi dei tassi e restiamo costruttivi sulla duration, in particolare sul tratto a breve termine, pur ritenendo opportuno un approccio cauto a fronte dei rischi fiscali. Il credito di alta qualità offre ancora rendimenti attraenti, mentre restiamo costruttivi sul debito emergente, specialmente in America Latina.

▪ Nell'azionario manteniamo un approccio bilanciato, concentrandoci su imprese resilienti e bilanci solidi, con esposizione a settori difensivi attraenti, come beni di consumo primari e sanità, e azioni cicliche di qualità nei settori industriale e dei materiali.

▪ Nel multiasset manteniamo un assetto leggermente “pro risk”, ma abbiamo ridotto il rischio di concentrazione tagliando l'esposizione all'azionario Usa e diversificando a favore dell'Europa e dell'indice S&P 500 Equal weighted. Nella componente del reddito fisso restiamo positivi su duration e credito Investment grade europei, mentre abbiamo leggermente ridotto l'esposizione ai tassi emergenti a breve.

(Analisi a cura di Vincent Mortier, Cio gruppo Amundi, e Monica Defend, Head of Amundi Investment Institute)